تضاد منافع بانک مرکزی با شبکه بانکی

بنگاه داری در عرصه نظام پرداخت ها زمینه ساز تعارض منافعی است که تناقض با نقش رگلاتوری بانک مرکزی قرار دارد

علی رمضانیان

بانک مرکز دارای شرکت های تابعه زیادی است که هر کدام سالانه چندهزار میلیارد تومان درآمد کسب میکنند. این مساله به دلیل اینکه با فضای کسب و کار بانکها و شبکه پرداخت و دیگر عوامل درگیر تضاد منافع دارد، محل ایراد است.

در حالی که بانک مرکزی به عنون ناظر و رگولاتور بازارهای و پولی و مالی باید قوانین تدوین کند نه اینکه خود در بازار دنبال منافع مالی باشد.

به گزارش عصر اقتصاد، بانک مرکزی دارای هلدینگ بزرگی است. تاجایی که یکی از شرکتهای بانک مرکزی در سال گذشته 110 درصد تولید ناخالص داخلی گردش مالی داشته است.

تا اینجای کار ایرادی وجود ندارد چرا که قانون بانک مرکزی را از تاسیس شرکت و حتی کسب درآمد منع نکرده، اما وقتی در کار شرکتهای این عرصه تداخل ایجاد شده و بین بانک مرکزی و شرکت های پرداخت تضاد منافع بوجود آید، تازه آغاز مشکلات است.

هلدینگ بانک مرکزی را تحت عنوان شركت ملی انفورماتیك می شناسیم. این شرکت به عنوان یك شركت مادر (Holding Company) از طریق ایجاد و خرید چند شركت و با استفاده از تخصص وسیع و تجارب مفید در زمینه فناوری نوین در بخشهای انفورماتیك، مخابرات و خدمات بانكی فعالیت دارد.

بانک مرکزی سهامدار اصلی شرکت ملی انفورماتیك است اما در کنار آن بانک صنعت و معدن، بانک صادرات ایران، بانک ملی ایران و پژوهشکده پولی و بانکی دیگر سهامدارن این شرکت هستند.

بانک مرکزی در سال 88 حدود 47 درصد از سهام این شرکت را در اختیار داشت. اما به واسطه شرکت های زیرمجموعه دیگر خود به نام شرکت سرمایه گذاری ایرانیان، سهام بیشتری از این شرکت را خریداری و سهم خود را به بالای 51 درصد رسانده و در عمل مالک این شرکت شده است.

حال آنکه در سال 88 بانک مرکزی 47 و نیم درصد، بانک صادرات حدود 21 درصد، بانک ملی حدود 22 درصد و بانک صنعت معدن حدود 5 درصد را در ختیار داشتند.

شرکت ملی انفورماتیک سهامدار شرکتهایی همچون خدمات انفورماتیک، دادهپردازی و سرمایهگذاری ایرانیان است. به عبارت دقیقتر شرکتهای دیگری نیز بعدها تاسیس شده اند که به صورت اقماری زیرمجموعه شرکت ملی انفورماتیک قراردارند.

این زیرمجموعه عبارت از: شرکت خدمات انفورماتیک، شرکت شبکه الکترونیک پرداخت کارت (شاپرک)، شرکت مدیریت امن کاشف، شرکت فرادیس البرز و شرکت مشاورهی مدیریت و فنآوری رهنما (سهامی خاص).

همچنین در اساسنامه این شرکت آمده است که شرکت خدمات انفورماتیک، شرکت شبکه الکترونیک پرداخت کارت (شاپرک)، شرکت مدیریت امن کاشف و شرکت فرادیس البرز شرکای این شرکت نیز هستند.

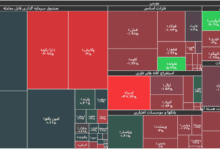

ساختار تو درتوی شرکت های زیر مجموعه

اما این همه ماجرا نیست. هرکدام از شرکت های زیر مجموعه درآمدزای بانک مرکزی خود دارای شرکتهای زیرمجموعه دیگری نیز هستند. در زیر مجموعه شرکت خدمات انفورماتیک چندین شرکت قراردارند که اصلیترین آنها به این قرار است: شرکت خدمات انفورماتیک نوین کیش، شرکت داده ورزی فرادیس البرز، شرکت خدمات انفورماتیک فرادیس گستر کیش، شرکت خدمات همراه آیسان لوتوس و شرکت خدمات انفورماتیک کیش.

شرکت خدمات انفورماتیک از زیر مجموعهای اصلی شرکت ملی انفورماتیک صاحب 64 هزار میلیارد و 340 میلیارد ریال دارایی و سرمایه ثبتی معادل 36 هزار میلیارد ریال است.

در 9 ماهه منتهی به 30 آذر 1400 این شرکت 21 هزار و 174 میلیارد ریال درآمد داشته و هفت و هزار و 147 میلیارد ریال سود خالص شناسایی کرده است.

فارغ از خود شرکت، زیر مجموعههای شآن نیز در مجموع 14 هزار میلیارد ریال دارایی در اختیار دارند و درآمد این زیر مجموعه ها در آذر 1400 معادل 17 هزار و 29 میلیارد ریال و سود خالص آنها نیز دو هزار و 602 میلیارد ریال بوده است.

| وضعیت شرکت های زیر مجموعه خدمات انفورماتیک بر اساس صورتهای مالی اذر1400 (اعداد به میلیارد ریال) | ||||

| شرح | دارایی شرکت | درامد عملیاتی شرکت | سود خالص شرکت | سرمایه شرکت |

| شرکت خدمات انفورماتیک نوین کیش | 1,409,072 | 765,334 | 73,173 | 1,000,000 |

| داده ورزی فرادیس البرز | 5,556,339 | 3,547,173 | 448,755 | 2,500,000 |

| شرکت خدمات انفورماتیک فرادیس گستر کیش | 238,563 | 48,441 | 52,637 | 100,000 |

| خدمات همراه آیسان لوتوس | 334,716 | 11,817,859 | 112,215 | 15,000 |

| شرکت خدمات انفورماتیک کیش | 6,833,882 | 851,087 | 1,915,680 | 1,950,000 |

| جمع | 14,372,572 | 17,029,894 | 2,602,460 | 5,565,000 |

گردش مالی بیشتر از تولید ناخالص داخلی ایران

شاپرک یکی از بزرگترین شرکتهای ایران است که گردش مالیاش از تولید ناخالص ملی ایران بیشتر است.

شبکه الکترونیکی پرداخت کارت یا همان سامانه معروف به «شاپرک» دربرگیرنده کلیه تراکنشهای حاصل از پرداخت اینترنتی، پرداخت با موبایل و پرداخت با کارتخوان کشور است. نسبت ارزش تراکنشهای شاپرک از تولید ناخالص داخلی کشور بالاتر است.

هرچند این نسبت به GDP در سال قبل رو به کاهش بوده اما همچنان نسبت ارزش پرداختهای الکترونیک کارتی به تولید ناخالص داخلی از صددرصد بالاتر است. در زمستان 97 نسبت ارزش بالاتر از 142 درصد بود اما در پاییز سال گذشته به حدود 110 درصد کاهش یافت.

وجود این شرکت به دلیل نظم بخشی به وضعیت پرداخت و شبکه پرداخت شاید الزامی باشد. اما چند مساله در این بین مطرح است که باید به دقت مورد بررسی قرار گیرند. اول آنکه این شرکت به دلیل همکاری مستقیم با شرکت های پرداخت، خود دارای منافع است.

منافعی که ممکن است که می تواند مانع آن شود که دقیق و شفاف به وظایفش عمل کند و انگیزه ای قوی است تا در مواردی رفتاری مخالف حفاظت از فضای کسب و کار داشته باشد.

دومین موضوع، میزان درآمد این شرکت مطرح است که البته هرگز بطور شفاف اعلام نشده اما در سال 97 که ارزش تراکنشهای شاپرک 7365 هزار میلیارد ریال بود حدود 120 هزار میلیارد ریال درآمد کسب کرده بود، بنابراین با توجه به آنکه ارزش تراکنشها به حدود 3 برابر افزایش یافته و با توجه به وضعیت کارمزدها، احتمالا درآمد این شرکت رقمی حدود 400 هزار میلیارد ریال است.

در توضیح اهمیت این رقم می توان انرا با صنعت حساس دارو مقایسه کرد، صنعت دارو در بودجه سال 1401 حدود 400 هزار میلیارد ریال بودجه در نظر گرفته شده و درآمد مستقیم بانک مرکزی نیز در این بودجه مبلغ 20 هزار میلیارد ریال تعریف شده است!

وضعیت درآمدی بانک مرکزی

آخرین صورت سود وزیان بانک مرکزی در سال 97 منتشر شد. در این گزارش در سال 97 آمده است که درآمد بانک مرکزی 136 هزار و 752 میلیارد ریال است اما هزینه این بانک 44 هزار میلیارد ریال برآورد شده که بیش از سه برابر هزینه این بانک است.

در سال 96 نیز بر همین روال بوده هرچند که نسبت به سال 97 در سال 96 درآمد کمتری نصیب بانک مرکزی شده اما با این وجود نزدیک به دوبرابر هزینه درآمد کسب کرده است.

کسب و کار، در تضاد با رسالت بانک مرکزی

حسن خشپور ، کارشناس اقتصادی و بودجه معتقد است که بانک مرکزی به غیر از موارد معدودی که جزء وظایفش است و بطور ذاتی از طریق شرکت یا بنگاه انجام و از این طریق بازارهای مالی را کنترل میکند، نمیتواند با هدف درآمدزایی بنگاه داری کند. در حقیقت بانک مرکزی نمی تواند با اهداف کاسب کارانه شرکت ایجاد کند.

او در گفتوگو با «عصراقتصاد» تاکید می کند: تاسیس شرکتهای مختلف توسط بانک مرکزی شاید به لحاظ قانونی تخلف تلقی نشود، ولی صحیح نیست و اگر بانک مرکزی اقدام به کاسبی کند سبب می شود که منافع دیگران را ضایع کندو حتی انحصار ایجاد کند که در این صورت دچار تخلف شدهاست.

در حالی که باید به اصول حرفه ای خود بپردازد. شرح وظیفه بانک مرکزی مشخص است و آن نظارت و به اصطلاح رگولاتوری بازار پولی و مالی است. بانک مرکزی نباید وارد فضای کسب و کار شود؛ چرا که بحث تضاد منافع وجود میآید. یعنی چطور ممکن است که یک قانونگذار از حیطه ای که خود قانونگذاری می کند نفع ببرد؟ بانک مرکزی خود قاضی است و قانونگذاری می کند لذا نمی تواند در یک طرف دعوا قرار گیرد.

خشپور در خصوص بودجه بانک مرکزی گفت: بانک مرکزی از محل درآمدهای خود هزینه هایش را تامین می کند. در خصوص بانکهای دولتی مانند بانک ملی نیز ردیف بودجه وجود دارد اما بعضا این بانکها درآمد داشته و هزینههای خود را تامین می کنند.

بانک مرکزی نمی تواند هم رگولاتور باشد هم فعال اقتصادی

یکی از مدیران ارشد شبکه بانکی و پرداخت کشور بدون ذکر نام به «عصر اقتصاد» گفت: شرکت های پرداخت و بانک ها با بانک مرکزی بر سر مسائل فراوانی اختلاف دارند، اما به دلیل نهاد بالادست بودن، نهادهای مالی خصوصی و دولتی مجاب به تحمل این فضا هستند و چارهای جز تمکین ندارند؛ چرا که بانک مرکزی در همه فضای کسب و کار بانکی و شبکه پرداخت به عنوان یک فعال اقتصادی و بنگاه دار حضور داشته و همچنین قانونگذار است.

او در ادامه گفت: مهمترین بخشی که ممکن است اشکال بوجود آید فضای کسب و کار و تداخل در کار شرکتهای پرداخت است. به دلیل این که این شرکتها با بانک مرکزی همکاری دارند وقتی بانک مرکزی خود وارد این فضای کسب و کار میشود یعنی با آنها اشتراک منافع داشته و قطعا در دادوستدها، تضاد منافع شکل میگیرد.

توجیه بانک مرکزی برای حضور در فضای کسب و کار این است که حضورش سبب کنترل شرایط است، اما منطقی پشت این توجیه وجود ندارد. در دنیای امروز این رویه وجود ندارد. به عنوان مثال مسترکارت یا ویزاکارت را دولت ها بوجود نیاوردند بلکه بانکها و نهادهای خصوصی ایجاد کردند، ولی دولت ها برای آنها قواعد نوشته و قانون تدوین کردند تا براساس آن چارچوب بانکها و نهادهای مالی دادوستد کنند.

وقتی بانک مرکزی می گوید من باید با ایجاد شاپرک بر بازار پرداخت نظارت کنم گویای این مساله است که قانون و قواعد، توانایی کنترل بازارهای مالی ایران را ندارد.

این کارشناس ارشد امور بانکی در پایان گفت: بانک مرکزی باید شرکتهای زیرمجموعه را واگذار کرده و اجازه دهد تا قوانین بر بازار نظارت کنند و به جای اینکه با ایجاد شرکتهای انفورماتیک و شاپرک و غیره، در همه ارکان بازارهای پولی-مالی و پرداخت دخالت کند باید با تدوین قوانین درست بر بازار ها نظارت کند.

باید قوانین مدون و قابل اجرا تدوین کند. مانند تمام بانک مرکزی کشورهای توسعه یافته با ابزار قانون بر بازارها تنها به حفظ ارزش پول بیاندیشد.