لایحه بودجه سال ۱۴۰۴؛ تحول یا ادامه روند قبلی!

دکتر حسین پارسیان/ کارشناس و پژوهشگر مسائل اقتصادی و مالی

امروزه بودجه و کیفیت تغییرات آن، مهمترین ابزار سیاستگذاری دولتها و جامعترین بیان اولویتهای عمومی است. این سند مالی، ترسیمکننده اهداف و مسیر دولت برای سال آتی میباشد که در نگاه متعالی باعث دستیابی به سطح مطلوب تولید، رشد اقتصادی پایدار و همچنین توزیع متناسب درآمد میشود.

با این مقدمه و نگاه به وضعیت اقتصاد ایران در دهه ۹۰ که حاکی از انجماد رشد اقتصادی قریب به نیم درصد، ثبت قلههای تورمی قریب به ۴۰ درصد، رشد نقدینگی عمدتاً بیش از ۲۰ درصد، رشد متوسط سالانه سرمایهگذاری منفی و افت تجارت خارجی اقتصاد ایران که در نهایت منجر به کاهش درآمد سرانه و کاهش محسوس کیفیت زندگی مردم عزیز ایران زمین شد، این پرسش اساسی به ذهن هر فرد برنامهریزی خطور میکند که؛ اولین لایحه بودجه دولت وفاق ملی، بایستی دارای چه تغییرات بنیادی باشد؟ آیا با ادامه روند فعلی، لایحه بودجه پیشنهادی بودجه سال ۱۴۰۴ کل کشور، از قابلیت پایدارسازی متغیرهای کلان اقتصادی، بهبود فضای کسب و کار و معیشت مردم برخوردار میباشد؟!

برای پاسخ به این سوال، بایستی وضعیت بودجه و کیفیت بودجهریزی نهاد سیاستگذار برنامه و بودجه از زاویه دید کلان و فرابخشی مورد مداقه و ارزیابی قرار گیرد.

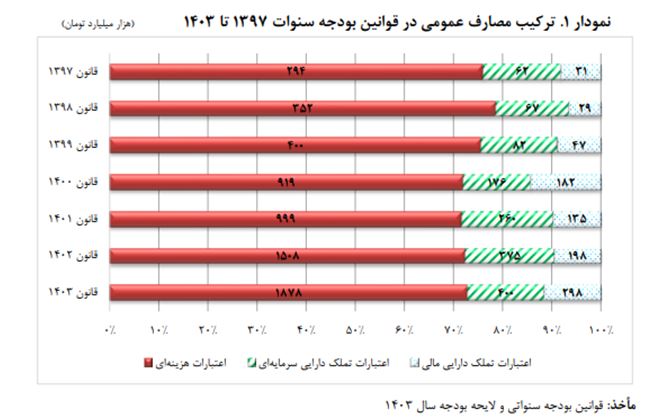

با نگاه به نمودار فوق (برگرفته از گزارش مرکز پژوهشهای مجلس به شماره مسلسل ۱۹۷۱۳ و و کد موضوعی ۲۳۰) مشاهده میشود در لایحه بودجه سال ۱۴۰۳ (دلیل استفاده از ارقام لایحه، بررسی زاویهدید نهاد سیاستگذار به واسطه ارقام پیشنهادی و در ادامه ارزیابی نحوه مصارف بودجهریزی کلان کشور میباشد)، اعتبارات هزینهای ۷۳ درصد، تملک داراییهای سرمایهای ۱۵ درصد و تملک دارایی مالی ۱۲ درصد از مصارف عمومی دولت را تشکیل میدهند. در مقام مقایسه بین سال ۱۴۰۳ و سال ۱۴۰۲، هزینهها تغییر چندانی نداشته است اما مصارف تملک داراییهای مالی افزایش داشته و در مقابل مصارف تملک داراییهای سرمایهای کاهش یافته است.

این بدین معناست که در سال ۱۴۰۳ نسبت به سال ۱۴۰۲ دولت ناگزیر است سهم بیشتری از بودجه عمومی را برای بازپرداخت اصل اوراق تخصیص دهد و در نتیجه سهم اعتبارات عمرانی کاهشی خواهد بود. بدون در نظر گرفتن رقم تخصیص اعتبارات تملک داراییهای سرمایهای یعنی میزان عملکرد پایینتر آن نسبت به ارقام مصوب، این نکته مؤید این معناست که همچنان در این سال چشماندازی از تحول در حوزه سرمایهگذاری بخش عمومی را شاهد نخواهیم بود و دولت نخواهد توانست تحرک جدی در حوزه توسعه زیرساختی از محل منابع عمومی رقم زند.

از طرفی بررسی روند بودجهریزی دستگاههای اجرایی توسط نهاد سیاستگذار و متولی برنامه و بودجه طی سالیان گذشته حاکی از وجود نظام بودجهریزی سنتی و افزایشی میباشد. در این ساختار سنتی هم چالشهای اساسی وجود دارد اینکه چرا برخی از نهاد و ساختارهایی که بنظر میرسد کارکرد و خروجی نهایی ندارند از محل منابع عمومی دولت ارتزاق میکنند؟ چرا ملاک نرخ رشد اعتبارات اعدادی هستند که هیچ همگرایی یا تطابق حداقلی با نرخ تورم موجود در سطح عمومی کشور ندارند؟ بنظر میرسد بودجه سال آتی هم با نرخ مقطوعی بین ۲۰ تا ۳۰ درصد تنظیم میشود.

فارغ از اصلاحات ناشی از اعمال ماده ۱۳ قانون برنامه هفتم پیشرفت جمهوری اسلامی ایران مبنی بر ارائه اعتبارات در قالب فصل، عنوان حوزه و عنوان طرح/ خدمت در قالب طبقهبندی وظایف دولت (COFOG) که بیشتر شکلی بنظر میرسد تا محتوایی، سوال اساسی که به ذهن هر فرد برنامهریزی خطور میکند اینکه؛ آیا چنین بودجه افزایشی با نرخ مقطوعی که هیچ همگرایی یا تطابق حداقلی با نرخ تورم موجود در سطح عمومی کشور ندارند، آنهم با ترکیب مصارفی که در بالا بیان شد، اصلاً قابلیت بهبود و ارتقاء قابلتوجهی دارد؟!

فارغ از جواب مثبت یا منفی به سوال مطرح شده، بایستی با نگاه مترقی و متعالی به دنبال ارتقاء و بهبود وضعیت موجود بود. در این راستا قاعدتاً دو رویکرد اصلاحی نسبت به لایحه بودجه سال ۱۴۰۴ متصور میباشد؛

۱. رویکرد مدیریت هزینه (Cost Management)؛

با مرور اجمالی به تاریخچه اصلاحات ساختاری بودجه، بنظر میرسد سازوکار و اقداماتی که تاکنون توسط نظام راهبری نهاد سیاستگذار برنامه و بودجه در این حوزه ملاک عمل قرار گرفته عمدتاً عبارتند از؛

● احصاء مواردی که در قالب کمک (یارانه) از طرف دولت به نهادههای دولتی و بعضاً عمومی پرداخت میشود و تلاش در راستای مدیریت این کمکها با عنوان اصلاحات ساختاری بودجه. به عنوان نمونه هر چند دولت در قالب کمک مبالغ قابلتوجهی به صندوقهای بازنشستگی کمک میکند با این وجود جنس این کمکها اجتناب ناپذیر و پرسنلی میباشد که دولت در ایجاد این ناترازیها و وخامت صندوقها بینقش نبوده است.

● بکارگیری سیاستهای انقباضی در خصوص هزینهکرد اعتبارات جاری به ویژه حقوق و دستمزد کارمندان، بدون در نظر گرفتن تورم موجود که منجر به بی انگیزهگی و خروج بخش مهمی از نیروهای توانمند از دولت میشود.

● کاهش و یا بعضاً حذف ارز ترجیحی کالاهای اساسی در راستای ایجاد منابع مالی یا پیشگیری از توزیع رانت احتمالی و مواردی از این قبیل.

● …

طی سالیان گذشته بنظر میرسد مجموعه اقدامات انجام شده در راستای مدیریت هزینهها توسط نظام راهبری عالی سازمان و دولتمردان، تاکنون منتج به نتیجه قابل قبولی نشده است. بنابراین به قید فوریت بایستی کارکرد و خروجی نهایی تمام دستگاهها و نهادهایی که از محل منابع عمومی ارتزاق میکنند مورد مداقه و ارزیابی قرار گرفته و نهادها و دستگاههایی که فاقد خروجی ملموس و قابل ارائه میباشند در اولویت حذف از قانون بودجه قرار گیرند. قطعاً حذف چنین نهادها و دستگاهها، تبعات و هزینههای قابل توجهی را برای نهاد سیاستگذار به همراه خواهد داشت. با این وجود، چارهای جز حذف این نهادها و پذیرش تبعات ناشی از این اقدام، جهت مدیریت هزینه واقعی نیست.

۲. رویکرد تدوین الگوی جامع و بهینه تامین مالی کشور و توسعه منابع درآمدی دولت با نگاه واقعگرایانه

در این حوزه نیز با نگاه به تاریخچه اصلاحات ساختاری بودجه، سازوکار و اقداماتی که تاکنون توسط نظام راهبری نهاد سیاستگذار برنامه و بودجه ملاک عمل قرار گرفته عمدتاً عبارتند از؛

● در حوزه منابع و درآمد، پیشبینی فروش نفت یا سایر منابع درآمدی غیر قابل تحقق به میزان بیشتر از واقعیات اقتصادی، که در عمل این منابع تحقق نیافته و از طریق سازوکارها مختلف باعث افزایش تورم و کاهش قدرت خرید واقعی مردم میشود.

● استفاده از ظرفیت اوراق بدهی میان مدت و بلند مدت برای تامین مالی، بدون در نظر گرفتن نحوه استفاده درست از این اوراق (محل هزینهکرد، نرخ، بازه زمانی و …) که کارکرد نهایی این منبع را در مدل تامین مالی دولت تحت شعاع قرار میدهد.

● افزایش قیمتحاملهای انرژی و تبعات اقتصادی و اجتماعی ناشی از این اقدامات به صورت دفعه واحده.

● افزایش مالیات و تلاش در راستای افزایش پایههای مالیاتی جدید بدون در نظر گرفتن اثرات اقتصادی آن.

● مولد سازی (فروش یا واگذاری) داراییهای دولت بدون در نظر گرفتن ناپایدار بودن این نحوه تامین مالی و خسارت و تعارض منافع احتمالی ناشی از این اقدام.

● …

در این حوزه نیز بنظر میرسد مجموعه اقدامات انجام شده توسط نظام راهبری عالی سازمان و دولتمردان، تاکنون منتج به نتیجه قابل قبولی نشده است. بنابراین به قید فوریت بایستی تدوین الگوی جامع و بهینه تامین مالی کشور و توسعه منابع درآمدی دولت با نگاه واقعگرایانه در پایینترین سطح با توجه به معیشت اقشار ضعیف جامعه و در حالت مطلوب با توجه به توسعه اقتصادی کشور در دستور کار سازمان قرار گیرد. در راستای تدوین و بکارگیری الگوی مذکور، جای خالی متخصصین حوزه مالی و مقوله مهم مالیه عمومی (Public Finance) در سازمان و به ویژه ستاد بودجه کاملاً مشهود است.

امید است با با بهرهگیری از نظام راهبری خوب در نهاد سیاستگذار برنامه و بوجه و با تدوین و بکارگیری الگوی جامع و بهینه تامین مالی کشور و توسعه منابع درآمدی دولت با نگاه واقعگرایانه در پایینترین سطح با توجه به معیشت اقشار ضعیف جامعه و در حالت مطلوب با توجه به توسعه اقتصادی کشور، در کنار ارزیابی و مدیریت هزینهها نهادها و دستگاههایی که خروجی ملموسی برای کشور عزیزمان ایران ندارند، بودجه سال ۱۴۰۴ کل کشور با نگاهی مترقیتر تدوین و زمینه توسعه اقتصادی کشور بیش از پیش فراهم گردد.