«آینده»ای در تاریکی!

هادی بهرامی

بانک آینده، بهعنوان یکی از بزرگترین نهادهای مالی کشور، تبدیل به نماد سوءمدیریت و فرصتسوزی در اقتصاد ایران شده است. از زمان تاسیس در سال ۱۳۹۱ تاکنون، با زیانهای سنگین و بدهیهای انباشته، موجب نگرانیهای بسیاری در میان سرمایهگذاران و عموم مردم شده است.

به گزارش عصر اقتصاد؛ بانک آینده در سال 1391 در پی ادغام بانک تات، موسسه اعتباری صالحین و آتی با سرمایه پایه 800 میلیارد تومان تأسیس شد.

این بانک همان ابتدای فعالیت موفق به جذب بیش از 122 هزار میلیارد تومان سپرده شد که معادل 10 درصد از کل سپرده های جذب شده توسط کل بانک های حاضر در کشور بود؛ اما مدیران و عوامل شرکت از اعتماد مردم سو استفاده کرده و زیان سنگین به بار آوردند! مگر در این بانک چه چیزی خیرات می کنند که 28 درصد از کل سهام این بانک را سهامداران حقیقی به ارزش 3.9 همت عمدتا در اختیار دارند؟ اینطور به نظر میرسد که این دوستان زرنگ تشریف داشته و با سهامداری این بانک در حال دریافت تسهیلات کلان، رانت، اطلاعات و سود ویژه هستند.

با اوضاع مالی ای که بانک آینده دارد و نسبت کفایت سرمایه اش، جای این بانک در بازار قرمز فرابورس هم نیست؛ باید قبل از اینکه زیان انباشته سنگین تر شود، دارایی ها را به ارزش روز فروخته، زیان سهامداران را پرداخته و درب این شرکت از ریل خارج شده را تخته کنند.

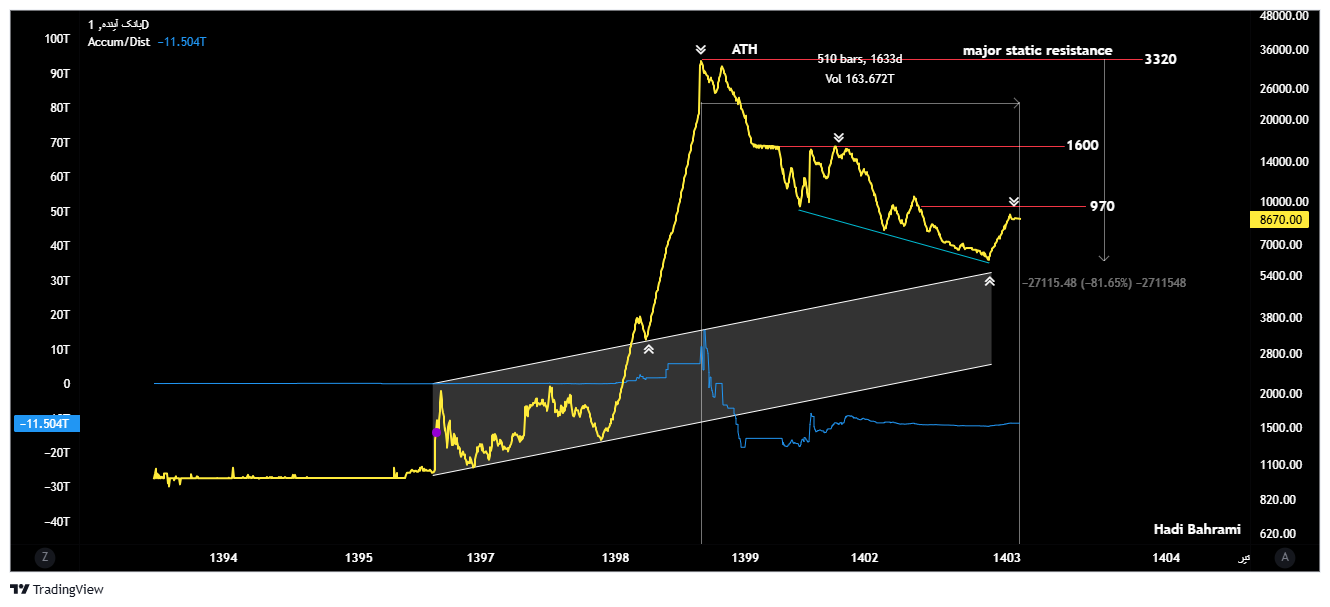

سقوط آزاد ارزش سهام بانک آینده، با افت بیش از ۸۲ درصدی در سالهای اخیر و ارزش معاملاتی کمتر از ۵۰۰ میلیون تومان، نمادی از آشفتگی و بینظمی در نظام بانکی کشور است

ماجرای کوروش کمپانی را می توان بعد از گذشت چند سال فراموش کرد، اما واقعیت این است که رانت و فساد، استخدام بی مورد پرسنل، فرصت سوزی ها، انباشت دارایی های غیرمولد و آتش زدن پول مردم در جهت رسیدن به اهداف شخصی تا سالها در یاد و خاطره ملت باقی می ماند! ما صحبت از زیان ده بودن بانک می کنیم، در حالی که نسبت کفایت سرمایه بانک آینده 360- است؛ اگر همین نسبت را در سپرده گذاری و سرمایه گذاری در نظر بگیرید، دیگر سمت این بانک نمی آیید!

جالب است بدانید بلک راک به عنوان بزرگترین شرکت مدیریت دارایی آمریکا با وجود تورم 52 درصد در این بیست سال توانست دارایی تحت مدیریت (AuM) خود را از 200 میلیارد دلار به 11.5 تریلیون دلار برساند و یک بازدهی 1737 درصدی برای قیمت سهام ایجاد کند که رقم قابل توجهی میباشد. آن وقت بانک آینده ایران با وجود اعتماد مردم، هزاران میلیارد سرمایه نان آوران خانواده و حمایت های بانک مرکزی، همت به همت زیان خالص به بار آورد، به کمک رانت و اختلاس به زیان انباشته افزود و جواب اعتماد و حمایت مردم را اینگونه داد.

اوضاع سهام وآیند اصلا جالب نیست!

چرا باید سهام یازدهمین بانک کشور فقط 500 میلیون تومان ارزش معاملات داشته باشد؟ معلوم نیست بازارگردان ها چه قراری با هم گذاشته اند و یا سازمان بورس و فرابورس را چقدر تامین کرده اند که نظارت و سخت گیری ندارند و اینکه با توجه به اعداد و ارقام رسمی تا کی قرار است به این بانک مهلت داد؟!

نسبت تراکنش به ارزش (NVT) سهام وآیند حدود 23000 می باشد؛ این در حالیست که میانگین صنعت 900 بوده و با یک مقایسه ساده متوجه می شوید رسما با سهامداران بانک آینده آن هم در این آشفته بازار و اقتصاد بد تا کرده اند.

میخواهید بدانید چه کلاه گشادی بر سر سهامداران گذاشته اند؟ کلاهی که باعث شد هزاران سهامدار مالباخته از تورم سالانه بیش از 50 درصد و فرصت های از دست رفته عقب بیفتد؟

سابقه بورسی بانک بی آینده!

در سال 1397 که بازار بورس رونق گرفت، قیمت سهام وآیند با رشد 3240 درصدی، از شاخص کل بورس و صنعت بانکداری پیشی گرفت و با یک حباب بزرگ به اوج خود رسید. در سال 1399 این حباب بزرگ همزمان با سقوط بازار ترکید و سهام این بانک با 82 درصد افت قیمت مواجه شد که قیمت آن را از 3320 به 615 تومان رساند.

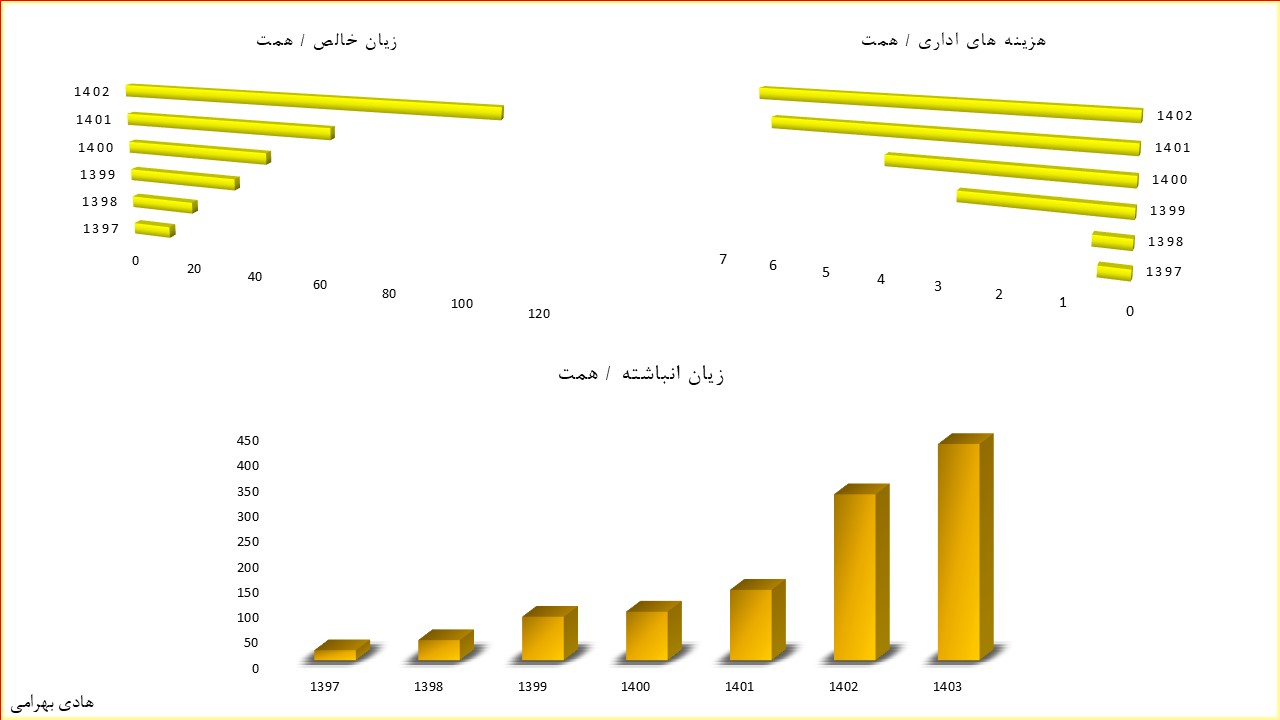

متاسفانه بانک آینده فقط در 9 ماه اخیر، 45 همت زیان ناخالص به بار آورده است که با احتساب هزینه های دیگر، این رقم به 100 همت زیان خالص میرسد. فکر میکنید این 100 همت ضرر را چه کسی به جز مردم متحمل خواهد شد؟

با توجه به اشباع خرید بودن شاخص rsi، تخلیه اسیلاتور A/D و اوضاع نابسامان بانک به نظر میرسد قیمت سهام آن نتواند به راحتی از مقاومت های استاتیک ماژور 1600 و 3320 تومان عبور کند.

زیان سنگین بانک را چه کسی گردن می گیرد؟

وقتی یک شرکت به زیان ناخالص می رسد، قطعا زیان خالص خواهد داشت؛ چرا که اصل سود بانک از درآمد عملیاتی آن خواهد بود و متاسفانه بانک آینده فقط در 9 ماه اخیر، 45 همت زیان ناخالص به بار آورده است که با احتساب هزینه های دیگر، این رقم به 100 همت زیان خالص می رسد. فکر می کنید این 100 همت ضرر را چه کسی به جز مردم متحمل خواهد شد؟ مگر زمانی که در بورس از مردم تامین مالی می کردند، صحبت از اعتماد، تقسیم سود عادلانه و شفافیت نمیشد؟ زیان خالص بانک آینده از 12 هزار میلیارد تومان در سال 1397 با رشد 8 برابری به 100 هزار میلیارد تومان در سال 1402 رسیده است.

بانک مرکزی و بورس چه می کند؟

چرا بانک مرکزی یا ارگان های دیگر در فرآیند تصمیم گیری مدیران و عوامل شرکت نظارت نداشتند؟ به بیان ساده میتوان گفت: محصول کار مدیران و رانت خواران این بانک را فقط مردم با گوشت و پوست و استخوان لمس خواهند کرد و این 426 همت زیان انباشته آسیبی به اقتصاد کشور می زند که فراتر از تصورات است! اصلا به شرکتی که بیش از مدت 4 سال نتوانست سودآوری، تقسیم سود و رشد قیمت داشته باشد نباید اجازه ادامه فعالیت در بورس بدهند.

بازده سرمایه بانک طی این 5 سال از 7.5- به 62.5- رسیده است که نشان میدهد درست از سرمایه استفاده نشده و زیان خالص نسبت به سرمایه در گردش سال به سال افزایش می یابد.

زیان خالص بانک آینده تا پایان سال 1403 مبلغ 160 همت با EPS فوروارد 10- هزار تومان زیان برآورد میشود که P/E این سهم را حدودا به 0.1- خواهند رساند.

بانک آینده، نابودگر فرصت ها

اطلاع دارید که سال آینده احتمالا 24 هزار مگاوات کمبود برق خواهیم داشت؟ اگر 426 همت را به جای زیان انباشته با عملکرد درست و خداپسندانه به سود تبدیل می کردند، میتوانستند 2 نیروگاه بزرگ برق مانند دماوند به ارزش 4 میلیارد یورو احداث کنند که 5 هزار مگاوات بیشتر برق تولید کند و سالانه حداقل 2 همت سود خالص داشته باشد.

زیان خالص بانک آینده از 12 هزار میلیارد تومان در سال 1397 با رشد 8 برابری به 100 هزار میلیارد تومان در سال 1402 رسیده است

مگر سیستان بلوچستانی ها هموطنانمان نیستند؟ به جای آب کردن 426 هزار میلیارد تومان از سرمایه مردم، می توانستند یک پروژه بزرگ آب شیرین کن مانند راس الخیر عربستان به ارزش 7 میلیارد دلار راه اندازی کنند تا آب آشامیدنی 3 میلیون نفر را تامین کرده و علاوه بر تولید 2400 مگاوات برق، حداقل 3500 نفر را هم مشغول به کار میکرد!

غده سرطانی اقتصاد را منحل کنید!

معلوم نیست با سپرده های مردم از تولید و اقتصاد کشور حمایت می کنند یا صرف امورات شخصی مدیران و دارایی های غیرمولد می شود! بانکداری اسلامی به این میگویند که بانک ها به افراد بی بضاعت و کسب و کار های سالم با نرخ بهره بسیار پایین تسهیلات بدهند و نقدینگی قفل شده مردم را به سمت سرمایه گذاری در بازار های مولد و حمایت از تولید هدایت کنند.

بانک آینده فقط در سال 1402 به مبلغ 94 همت به شرکت های وابسته به خود وام بدون بهره داده و پول های مردم را برای ساخت بزرگترین مرکز تجاری-تفریحی خاورمیانه (ایران مال) هزینه کرده است که خودشان سهامداران آن هستند نه مردم! پروژه ایران مال 335 هزار میلیارد تومان، فرمانیه مال و مشهد مال 32 همت، هتل روتانا و ستاره تابناک 25 همت ارزش گذاری می شوند که با سایر پروژه ها به 521 همت دارایی تجدید ارزیابی شده می رسد.

NAV بانک آینده صفر مطلق است و طبق قوانین و نه تبصره ها با تسویه حساب بدهکاران باید هرچه سریع تر منحل شده و سهام آن از بازار بورس حذف شود تا به اقتصاد کشور بیش از این آسیب نزند!