هادی بهرامی

صنایع بانک و بیمه در سال ۱۴۰۳ عملکردی ناامیدکننده داشتند. زیان انباشته برخی بانکها و رکود در شرکتهای بیمهای، تلخکامی را برای سهامداران رقم زد و رشد پایینتر از تورم، ضعف مدیریتی این صنایع را نمایان کرد.

به گزارش عصر اقتصاد دو صنعت بانک و بیمه در سال ۱۴۰۳ تهدیدها و فرصت های فراوانی داشتند که باعث شد برخی از شرکت ها سودآوری و بازدهی خوبی داشته باشند و برخی دیگر، زیان خالص و افت قیمت را به ثبت برسانند. نسبت کفایت سرمایه صنعت بانکداری به منفی ۲۱.۳ درصد رسیده است که به غیر از ۵ بانک بنیادی، اوضاع کلی صنعت با وجود حمایت های تمام قد بانک مرکزی و دولت اصلا جالب نیست! از طرفی دیگر، صنعت بیمه با توجه به تورم سالانه بیش از ۴۰ درصد در سالهای اخیر، افزایش سرسام آور قیمت اجناس و خدمات توجهات زیادی را به خود جلب کرده و روند حق بیمه تولیدی رو به افزایش است. جالب است بدانید ضریب نفوذ بیمه در کل جهان ۷ درصد می باشد؛ این در حالیست که کشور ایران با وجود تورم افسارگسیخته و مشکلات اقتصادی فراوان، ضریب نفوذ ۳.۲ درصدی دارد و این روند باید رو به رشد باشد!

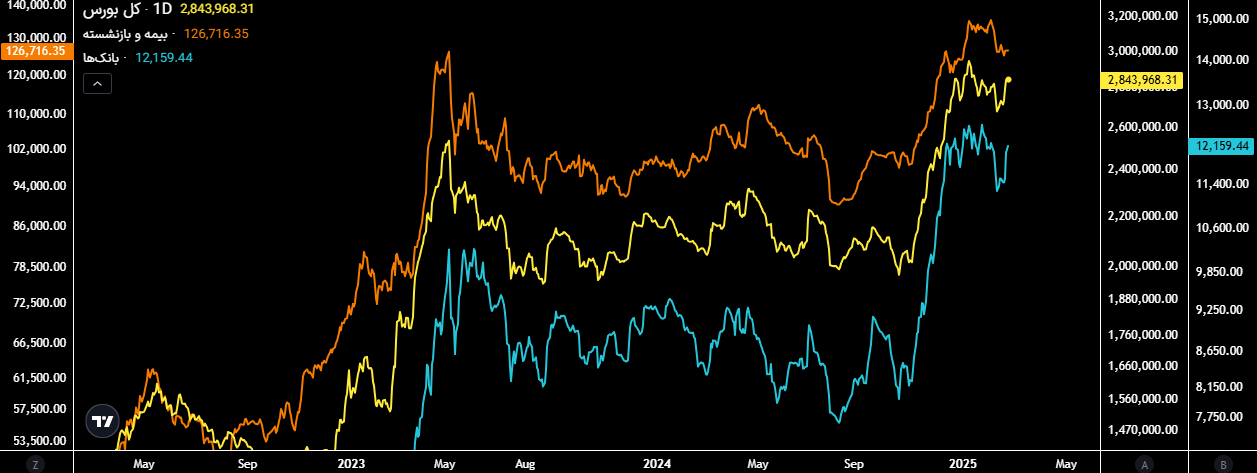

بانک ها ششمین صنعت بزرگ بازار بورس را تشکیل می دهند که ۳۹۷ همت ارزش بازار دارند و شاخص این گروه در سال ۱۴۰۳ به میزان ۴۶ درصد رشد را تجربه کرده است. شاخص صنعت بیمه نیز، سال ۱۴۰۳ را با تلخ کامی سهامداران پشت سر گذاشته و تنها ۲۷ درصد رشد داشته است که نشان دهنده عملکرد ضعیف سهام شرکت های بیمه ای می باشد.

نسبت کفایت سرمایه بانکها به منفی ۲۱ درصد رسید؛ حمایتی که نتوانست صنایع مالی را از ورطه بحران خارج کند!

طی همین مدت شاخص کل بورس ایران ۳۶ درصد، صندوق های طلا ۱۳۰ درصد و بیت کوین ۵۸ درصد بازدهی را به ثبت رساندند که عملکرد نامطلوب صنعت بانک و بخصوص بیمه را نشان می دهد. در کشور تحریمی مانند ایران که بیش از ۴۰ درصد تورم وجود دارد و اوراق درآمد ثابت ۳۵ درصد به فروش میرسد، فقط بازده قیمت سهام است که برای سهامداران نون و آب می شود، اما متاسفانه از آن هم سودی نمی کنند!

بانک و بیمه، مایه آبروریزی بورس در سال ۱۴۰۳

در این چند سال که تحریم ها شدت پیدا کرد و بازار بورس را هم به حال خود رها کردند، شرکت های ریالی از قافله سودسازی عقب ماندند و بازده قیمت سهام نیز، با یک روند کاهشی مواجه شد. صنعت بانکداری با افزایش نرخ ها و به کمک رانت و فساد بیش از پیش گرفتار زیان خالص و انباشته شد که نتیجه آن را می توان در وضعیت بحرانی بانک آینده، سرمایه، دی، ملل و ایران زمین مشاهده کرد! شرکت های بیمه ای هم به دو دسته تقسیم شدند؛ دسته اول سود خالص را افزایش داد و دسته دوم با مدیریت نادرست و فروش ضعیف در صنعت به زیان خالص رسید. چرا باید کفایت سرمایه صنعت بانکداری به منفی ۲۱.۳ درصد برسد؟ همانطور که اطلاع دارید این نسبت به صورت استاندارد باید مثبت ۸ درصد باشد، اما به لطف مدیران و بده بستان حقوقی ها اوضاع مالی و خدماتی بانک ها کاملا به هم ریخته است!

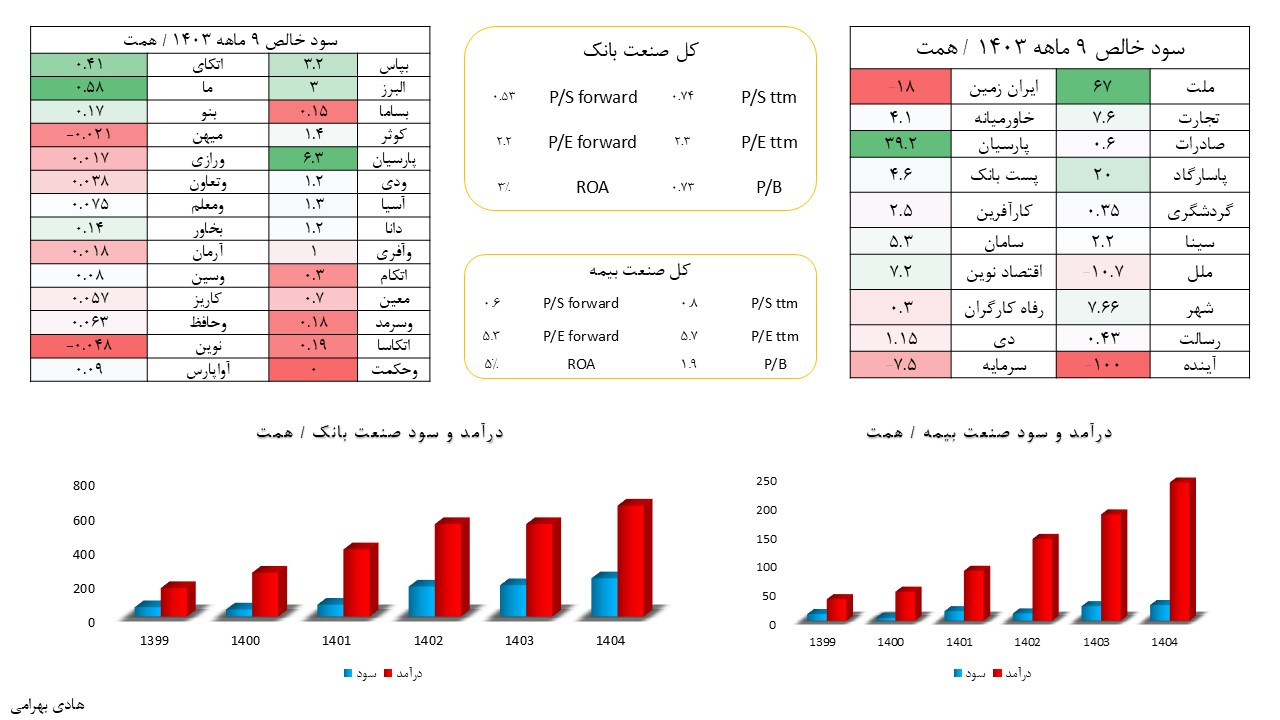

شاخص ROA صنعت بانکداری ۳ درصد و بیمه ۵ درصد است که نسبت به سال گذشته تغییری نکرده است، اما قیمت به ارزش دفتری آن ها کاهش زیادی را تجربه کرده است که افزایش ارزش ویژه و کاهش بیش از حد قیمت سهام شرکت ها را نشان می دهد. سود خالص بانک ها جمعا در ۹ ماهه ۱۴۰۳ به ۱۵۲ همت رسیده است که برای این یکسال ۱۸۳ همت و سال ۱۴۰۴ به مبلغ ۲۲۳ همت با P/E فوروارد ۲.۲ برآورد می شود.

بازدهی ناچیز بیمهها در بورس؛ شاخص صنعت بیمه تنها ۲۷ درصد رشد داشت و از تورم بیش از ۵۰ درصد جا ماند

از طرف دیگر، بیمه ای ها در ۹ ماهه امسال، جمعا ۲۲.۵ همت سود خالص ساختند که برای پایان سال ۲۵ همت و سال ۱۴۰۴ بیش از ۳۰ همت پیش بینی می شود و در صورت افزایش ضریب نفوذ بیمه، اهداف بالاتری در دسترس خواهند بود. البته باید خاطر نشان کرد که صنعت بانکداری کاهش P/E فوروارد برای سال ۱۴۰۴ را به بانک های ملت، تجارت، صادرات، پارسیان، پاسارگاد و اقتصاد نوین مدیون است؛ چرا که سود قابل توجهی می سازند!

رشد سهام بانک و بیمه نزدیک است؟

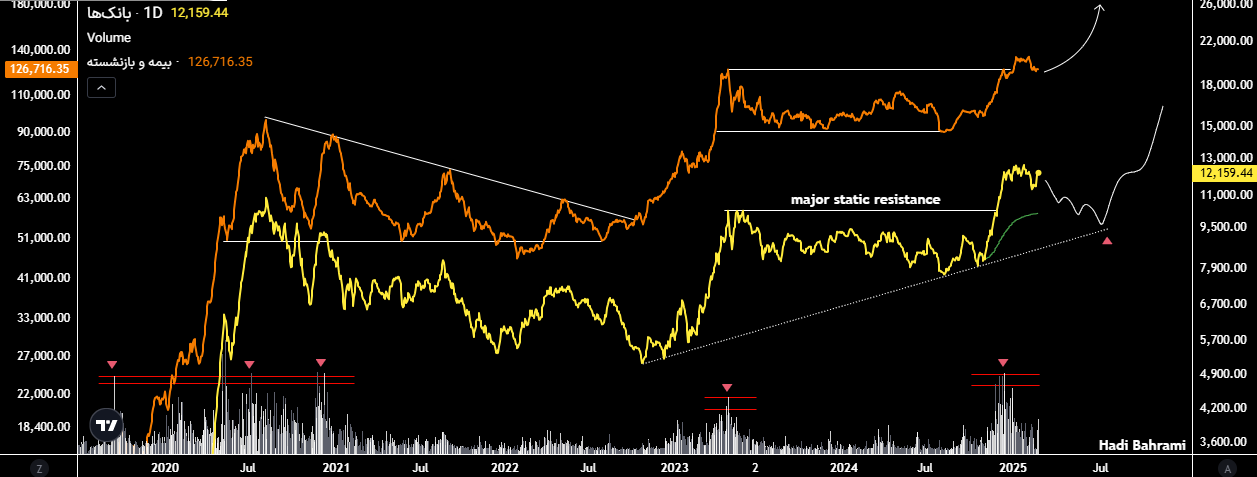

شاخص صنعت بانکداری در آبان ماه ۱۴۰۳ مقاومت سنگین ۱۰ هزار واحد را شکست و ۱۸ درصد بالاتر از آن قرار دارد که به نظر میرسد در کوارتر اول ۱۴۰۴ یک اصلاح حدودا ۱۵ درصدی داشته باشد و سپس با سوخت گیری مجدد تا حداقل ۱۵ هزار واحد رشد کند. حجم قیمت به حداکثر میزان خود رسیده است که با توجه به سیکل های قبل، پیش بینی می شود دوباره شاخص صنعت و قیمت سهام بانک ها کاهش یابند.

شاخص صنعت بیمه نیز، ممکن است مانند بانکی ها کمی کاهشی شود و با مثبت شدن جو بورس، دوباره به رشد خود ادامه دهد و با توجه به عملکرد مطلوب بنیادی شرکت ها، اهداف بالایی را لمس کند. سطوح PRZ فیبوناچی و روانشناسی بازار به ما میگوید که ممکن است شاخص صنعت بیمه به بیش از ۲۵ هزار واحد برسد و یک رشد حداقل ۳۰ درصد داشته باشد!

بانک ملت و بیمه پاسارگاد، یاور همیشه مؤمن صنعت!

سهام بانک ملت یکی از شاخص سازهای سودآور بازار سرمایه میباشد که با P/E گذشته نگر ۱.۸ واحد در این یکسال به میزان ۶۴ درصد رشد قیمت را تجربه کرده است و ۶۱ درصد از کل ارزش بازار صنعت را تشکیل می دهد. قیمت سهام وبملت در بازه کوتاه مدت درگیر یک کانال تریدینگ رنج است که در صورت عبور از سقف آن، میتواند تا ۲۸۰ تومان در اولین فرصت به رشد خود ادامه دهد؛ البته شرط این صعود، حفظ حمایت ۱۵۰ تومان است.

بانک ملت و بیمه پاسارگاد؛ دو ستارهای که رشد سود و قیمت سهامشان، در مقابل زیان سنگین دیگر شرکتها کمرنگ به نظر میرسد!

دومین بانک تاثیرگذار بر صنعت، پاسارگاد است و ۸۵ همت ارزش بازار دارد، اما اوضاع قیمت سهام وپاسار جالب نیست و آن بازدهی که باید را نداشته است. اینکه سهام دومین بانک بزرگ بازار بورس نتواند در این ۵ سال حداقل به اندازه نرخ تورم رشد قیمت داشته باشد، اعتبار صنعت را زیر سوال می برد!

بیمه پاسارگاد، ملت و البرز بزرگترین شرکت های صنعت هستند که به ترتیب ۴۰، ۱۶ و ۱۴ همت ارزش بازار دارند و با یک بررسی ساده متوجه می شویم همین سه شرکت ۵۰ درصد از ارزش بازار کل گروه را تشکیل می دهند.

بیمه پاسارگاد طی ۹ ماهه امسال ۳.۱ همت سود ساخته که نسبت به دوره مشابه سال گذشته ۱۰۷ درصد افزایش یافته است؛ البته سقوط ۴۶ درصدی قیمت سهام و زیان سنگین پرتفوی سهامداران خرد در سال ۱۴۰۳ از سودآوری رو به رشد شرکت استقبال نمی کند! سود خالص ۹ ماهه بیمه البرز هم نسبت به دوره مشابه سال گذشته ۴۳ درصد رشد کرده و به ۳ همت رسیده است که اثر مثبت آن را می توان رشد ۳۰ درصدی قیمت سهام در نظر گرفت.