کلاف سردرگم بازار پول

آیا بانک مرکزی قافیه بازار پول را باخته و توان کنترل بر نرخ های سود بازارهای پولی و بانکی را ندارد؟

علی رمضانیان

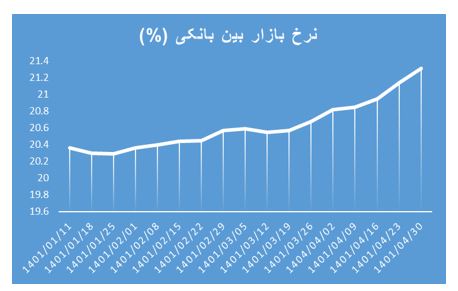

بازار بین بانکی روزهای گذشته توجه بسیاری از کارشناسان اقتصادی را به خود جلب کردهاست؛ چرا که نرخ در این بازار رشد یافته و در آخرین روز تیرماه سال جاری به رقم 21.31 درصد رسیده و تاثیر آن بر نرخ تورم و اقتصاد کشور، کارشناسان و فعالان اقتصادی را نگران کرده است.

بر همین اساس، رییس بانک مرکزی و سازمان بورس جلساتی را برگزار و متعهد شدند که این نرخ را کنترل کرده و از ابزارهای خود برای کاهش این نرخ بهره ببرند.

البته در سال گذشته نیز دولت سیزدهم و بانک مرکزی متعهد شدند که نرخ بین بانکی را کنترل کنند تا بورس تقویت شود اما بانک مرکزی به این وظیفه خود عمل نکرد، چرا که بانک مرکزی توان این کنترل را نداشته و قافیه بازار پول باخته است.

البته همه کارشناسان بر این نظر نیستند که نرخ بین بانکی تاثیر مستقیم بر بورس دارد اما همگی معتقدند که تاثیر قطعی بر نرخ تورم در کشور دارد چرا که بر میزان انبساطی یا انقباضی بودن اقتصادی دلالت دارد. سیاستگذار یا همان بانک مرکزی ابزارهایی را در اختیار دارد تا بر نیاز پولی بانکها نظارت کند. بازار باز یا ریپو یکی از این بازارهاست.

اگر بانک مرکزی نتواند بر مشکلات نقدینگی بانکها فائق اید بانکها دست به اقدامات دیگری زده و به سمت اضافه برداشت می روند. در حقیقت، بر اساس ادعای بانک مرکزی در چارچوب مدیریت نقدینگی مورد نیاز بازار بین بانکی ریالی، عملیات بازار باز را به صورت هفتگی و موردی اجرا میکند.

هدف بازار بین بانکی

بازار بین بانکی برای وابسته نبودن به بانک مرکزی بوده و بانکها زمانی که در پایان دوره مالی کوتاهمدت اعم از روزانه یا هفتگی، دچار کسری خیره پولی میشوند از سایر بانکها در بازار بین بانکی میکنند.

البته در شرایطی از بانک مرکزی نیز همچنان قرض می کنند. نرخ بازار بین بانکی از این رو دارای اهمیت است که نرخی که بانکها در این شرایط به ذخایر یا پایۀ پولی دسترسی پیدا میکنند، علامتدهنده و تعیینکنندۀ نرخ بهره در کل اقتصاد و نرخ بهره در کشور است.

بانک مرکزی برای کنترل نرخ بهره در اقتصاد و کشور، نرخهای نرخ بهره در بازار بین بانکی و نرخ اضافه برداشت از بانک مرکزی است را کاهش دهد.

رشد جهشی و نگران کننده نرخ بزار بین بانکی

تازه ترین گزارش بانک مرکزی درباره تغییرات نرخ سود بین بانکی نشان میدهد که نرخ سود در این بازار از 20.36 درصد در ابتدای سال جاری به 21.31 درصد در آخرین روز تیرماه رسیده است.

حال انکه بر اساس آخرین بند مصوبه 10 بندی سال گذشته ستاد اقتصادی دولت سیزدهم برای حمایت از بازار سرمایه ناظر به مداخله بانک مرکزی در بازار ثانوبه اوراق برای نگه داشتن بهره بین بانکی در سقف 20 درصد بوده ولی امروز شاهد فراتر رفتن حدود دو درصد از تعهد دولت به بورس است.

البته علت اصلی این رشد در ابتدای سال یکی استفاده نکردن دولت از تنخواه بانک مرکزی در ماههای ابتدایی سال و همچنین افزایش تقاضای برای تسهیلات بنگاههای تولیدی ناشی از اصلاح ارز ترجیحی و افزایش قیمتهای جهانی از اصلیترین دلایل رشد نرخ بهره بین بانکی است.

با این وجود بانک مرکزی باید در بازار باز یا ریپو اقدام مناسبی انجام دهد.

بازار بین بانکی با بازار ریپو هماهنگ نیست

بانک مرکزی در چارچوب مدیریت نقدینگی مورد نیاز بازار بین بانکی ریالی، عملیات بازار باز را به صورت هفتگی و موردی اجرا میکند. موضع عملیاتی این بانک ( خریاد یا فروش از طریق ابزارهای موجود ) ( بر اساس پیشبینی وضیعت نقدینگی در بازار بین بانکی و با هدف کاهش نوسانات نرخ بازار بین بانکی حول نرخ هدف، از طریق انتشار اطلاعیه در سامانه بازار بین بانکی اعلام می شود.

در حقیقت به گفته همتی رییس قبلی بانک مرکزی ، بانک های مرکزی برای کنترل پول بجای کنترل مقداری به کنترل قیمت پول میپردازند. لذا قطع ارتباط بین حجم پول پرقدرت با نقدینگی با اجرای کانال نرخ سود در بازار بین بانکی و اجرای عملیات بازار باز حاصل خواهد شد.

روی هم رفته نقدینگی در حال افزایش افسارگسیخته است و نکته مهم این است که سیاستگذار برای کاهش نرخ بازار بین بانکی چه ابزار جایگزیی دارد. در پاسخ به این موضوع باید به نرخ اوراق بدهی و بازار اوراق یا همان ریپو است.

قرارداد ریپو، قراردادی است که براساس آن یک سرمایهگذار، اوراق بهادار خود را به سرمایهگذار دیگری واگذار کرده و بهطور همزمان متعهد میشود که همان اوراق بهادار یا معادل آن را در آینده و با قیمت از قبل تعیین شده و بالاتری بازخرید کند.

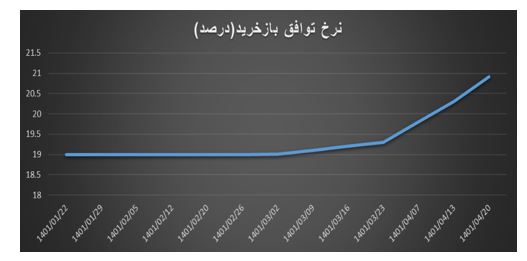

یکی از مواردی که بانک مرکزی را به بی تدبیری متهم می کند این است که عرضه ناهماهنگ در بازار باز یا ریپو بوده است که نهایتا به افزایش نرخ بازخرید در این بازار انجامیده است.

| وضعیت عرضه و تقاضا در بازار ریپو (هزار میلیارد ریال) | ||

| تاریخ | سفارش های ارسال شده توسط بانک مرکزی | سفارش های پذیرفته شده توسط بانکها |

| 1401/01/22 | 966.1 | 934.3 |

| 1401/01/29 | 971.6 | 939 |

| 1401/02/05 | 985.6 | 899.3 |

| 1401/02/12 | 972.2 | 899.6 |

| 1401/02/20 | 871 | 871 |

| 1401/02/26 | 838.5 | 838.5 |

| 1401/03/02 | 820.6 | 750 |

| 1401/03/09 | 842.6 | 748 |

| 1401/03/16 | 847.4 | 699 |

| 1401/03/23 | 825.4 | 650 |

| 1401/04/07 | 872.4 | 598.9 |

| 1401/04/13 | 857.4 | 599 |

| 1401/04/20 | 791.9 | 599 |

در حقیقت در 20 تیر 1401 نرخ خرید ریپو افزایش یافته و حداقل نرخ توافق بازخرید در این بازار به رقم 20.91 درصد رسید. چرا که بانک مرکزی در اقدامی عجیب در هفته های گذشته با وجود اینکه بازار بین بانکی با کمبود نقدینگی مواجهه بود همچنان عرضه در بازار باز را افزایش داده بود و با این وجود نرخ بهره در بازار را نیز افزایش داده بود و این فشار مضاعفی بر بانکها وارد کرده بود تا جایی که بانکها مجبور شدند در بازار بین بانکی اقدام به برداشت بیشتری کنند. سهرچند که در اخرین هفته تیر ماه عرضه را کم کرد اما نرخ همچنان افزایشی است.

اما بانک مرکزی تنها به کاهش اضافه برداشت در این دوره افتخار می کند اما غافل از اینکه بانکها را در تنگنا گذاشته و بانکها همچنان با مشکلات نقدینگی مواجهه هستند. این مساله از این رو دارای اهمیت است که همه نرخ های بازارهای پولی در حال افزایش است و این مساله بر نرخ تورم تاثیر عمیقی می گذارد.

از طرف دیگر هرگز اعلام نشده است که اضافه برداشت بانکها صفر شده بلکه اعلام شده که کاهش داشته که در ابتدای هر سال رخ می دهد اما همچنان بانکها باید جریمه 34 تا 36 درصدی را پراخت کند.

در حقیقت بانکها باید در هر سه بازار یعنی اضافه برداشت ، بازار بین بانکی و ریپو اقدام به جابجایی پول کنند در حالی که قرار بود کاری کنند تا اضافه برداشت از بین برود.

تولید حلقه مفقوده در سیاستهای بانک مرکزی

فردین آقابزرگی کارشناس بازار سرمایه و کی از منتقدین اصلی سیاستهای بانک مرکزی در خصوص عملکرد آن در بازارهای بین بانکی و باز است به عصر اقتصاد گفت: «بانک رکزی توجه ندارد که نرخ تورم نقطه به نقطه حدود 54 درصد اعلام شده است و چنانچه نرخ تورم با نرخ بهره بین بانکی، سودسپرده یا نرخ اوراق مشارکت اختلاف قابل توجه داشته باشد برای کنترل شرایط باید قیمت تمام شده تولید را به واسطه روند نزولی نرخ بهره کاهش داد. ولی شاهد این اتفاق نیستیم. »

او تاکید کرد: «این اتفاقات و افزایش های بازارهای پولی، سبب افزایش قیمت تمام شده محصولات تولیدی، هزینههای تامین مالی و نرخ موثر بهره نیز میشود. »

او با توجه به نقش بازار سرمایه در دنیا در بازار پولی و مالی گفت: «در ایران بازار سرماهی شریک بازار پولی نیست در حالی که در اقتصاد پیشرفته این دو با هم همکاری می کنند.

اخیرا سازمان بورس را وارد این بازی کردند اما در حقیقت، سازمان بورس در اخذ بسیاری از تصمیمات استقلال چندانی از خود نداشته و همین امر سبب شده تا بانکمرکزی نیز همانند سایر نهادها از چنین موقعیتی به نفع خود بهره گیرد، در حالی که عدم توجه به تبعات ناشی از افزایش نرخ تورم میتواند افزون بر بازارسرمایه به بازارپول نیز آسیب زند.

در نیمه دوم 1400 تصمیمات مهمی از جمله کنترل نرخ بهره بین بانکی برای بازارسرمایه اخذ شد، اما اکنون به دلیل مخاطرات احتمالی بازارپول شاهد تصمیمات خلقالساعه بانک مرکزی هستیم که وزیر اقتصاد به منظور کنترل شرایط و جلوگیری از اُفت بیش از حد بازارسهام و زیان شرکتهای تولیدی باید به این مسئله ورود کند.»