از ریزش مشتریان تا بازدهی پایدار: آینده بیمههای زندگی

عبدالرضا عیسوند حیدری-عضو هیئت مدیره شرکت بیمه هوشمند فردا

مؤسس شرکت چینی علیبابا در کتاب خود با عنوان “جک ما” به استراتژی اصلی این شرکت، یعنی تمرکز بر مشتری، اشاره کرده است. او بیان میکند که ساختار سازمانی علیبابا برخلاف سایر شرکتهای جهان طراحی شده است؛ بهگونهای که هیئتمدیره در پایینترین سطح قرار دارد و بالاترین جایگاه به مشتری اختصاص داده شده است.

این رویکرد الهامبخش میتواند درس بزرگی برای رهبران کسبوکار باشد، زیرا مشتری در کانون تمامی فعالیتهای شرکت قرار دارد. حال قصد داریم نگاهی به موضوع ریزش مشتری (Churn) و دلایل کلان آن بیندازیم. نرخ ریزش مشتری بسته به نوع کسبوکار متفاوت است.

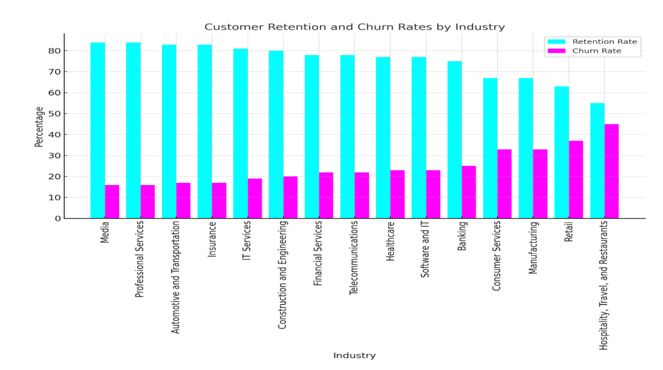

بررسی آمارهای منتشرشده از سوی exploding.com نشان میدهد که صنعت بیمه بهطور متوسط سهمی 17 درصدی از ریزش مشتریان دارد. بر اساس این آمار، بخشهایی نظیر مهمانداری، رستورانها و سفر، بیشترین نرخ ریزش را تجربه میکنند. در رتبه دوم، صنعت خردهفروشی قرار دارد که نشاندهنده جابجایی بالای مشتریان در این حوزه است.

نکته جالب اینکه صنعت بیمه نسبت به صنعت بانکداری و خدمات مالی جایگاه بهتری دارد؛ به این معنا که هزینه نگهداشت مشتری در صنعت بیمه کمتر است.

(منبع: Source of Data: Exploding.com)

با ورود به عصر تکنولوژی مبتنی بر داده و ابزارهای نوین، فرایند تشخیص و حل مسائل به شکل چشمگیری سادهتر شده است. با نگاهی عمیقتر به صنعت بیمه، میتوان مشاهده کرد که این صنعت با قدمتی حدود 90 سال، دارای دادههای تاریخی بسیار ارزشمندی است. با این حال، این دادهها اغلب در لایههای پنهان سیستمهای صنعت بیمه باقی ماندهاند و تنها بخش محدودی از اطلاعات مفید، آن هم با تأخیر و به شکل گزینشی، در اختیار مدیران و ذینفعان قرار میگیرد. آیا زمان آن نرسیده است که دادههای مربوط به رفتار مشتریان بهطور گستردهتر در دسترس قرار گیرد تا بتوان به صنعت بیمه جهتدهی بهتری بخشید و از شرایط بحرانی کنونی عبور کرد؟ نتیجه 90 سال تجربه در این صنعت، نبود یک استراتژی جامع و پایدار است. آیا با نرخ ریزش 17 درصد، مشتریان صنعت بیمه در ایران از یک شرکت به شرکت دیگر نقل مکان میکنند؟ پاسخ به این پرسش در هر شرکت بیمه متفاوت است. رفتار شرکتهای بیمه در مواجهه با خروج مشتریان، در دو بخش بیمههای زندگی و غیرزندگی تفاوتهایی دارد. در این یادداشت، تمرکز اصلی بر خروج مشتریان در حوزه بیمههای زندگی است تا رفتار آنها با صنایع دیگر مقایسه شود.

اینکه مشتری از یک کسب و کار خارج میشود به نیازهای او برمیگردد و رفتار او تحت تأثیر عواملی مانند حساسیت به قیمت، حساسیت به بازدهی دارایی، کیفیت و تنوع خدمات قرار دارد. در عصر داده و تغییر رفتار، حتی کوچکترین کسب و کارها نیز رفتار مشتریان را با استفاده از دادههای ثبتشده میسنجند. امروزه حتی کافههای کوچک هم بدون تحلیل رفتار مشتری و فرایندهای خدمات خود، نمیتوانند بقا و ماندگاری خود را تضمین کنند. اما سؤال اینجاست که چرا در صنعتی با این قدمت همچنان در تحلیل رفتار مشتریان عملکرد ضعیفی داریم؟ خروج مشتریان بیمههای زندگی که در اینجا مورد تأکید است، دلایل درونصنعتی و برونصنعتی دارد که میخواهیم به چرایی خروج هزینهبر آنها از سبد بیمه شرکتهای بیمه بپردازیم. سالهاست که در صنعت بیمه بر توسعه بیمههای زندگی تأکید شده است، اما این صنعت بهدوراز توسعه ابزارها، رشد واقعی را به دست نیاورده است.

این به چه معنی است؟ اگر در سمت مشتری بمانیم و منابع نقدی را برای سرمایهگذاری و کسب بازدهی مورد انتظار، حداقل برابر با تورم در دسترس داشته باشیم، به کدام بازارها روی میآوریم؟ بازار طلا و ارز، بازار بورس و صندوقهای سرمایهگذاری، بازار پول، بازار رمز ارز و فارکس یا بازار بیمههای زندگی؟ کدامیک برای کسب بازدهی جذابتر خواهد بود؟ به طور طبیعی، مشتری به سمت بازاری خواهد رفت که بازدهی بیشتری داشته باشد و حداقل بتواند تورم و رفاه از دست رفتهاش را جبران کند چون این رفتار عقلایی مشتری است. در اینجا رتبه بازدهی بازارها برای مشتری اهمیت پیدا میکند. اگر یک قدم به عقب برگردیم، متوجه میشویم که بازارها در اثر شوکهای اقتصادی نوسان پیدا میکنند و این شوکها میتوانند رفتار مشتریان را تغییر دهند و در نهایت تابع عکسالعمل مشتری را تحت تأثیر قرار دهند.

نرخ ریزش مشتریان در صنعت بیمه، بهویژه در بیمههای زندگی، به بازدهی این داراییها مرتبط است و در بعد سیاستگذاری، صنعت بیمه در این زمینه مغفول مانده است. بهعنوان نمونه، به نرخ بهره اشاره می کنم. این متغیر کلیدی یکی از عواملی است که برای بیمههای زندگی حیاتی به نظر میرسد؛ چراکه با مقایسه بازدهی بیمههای زندگی در شرایط فعلی با نرخ بهره، فاصله زیادی وجود دارد. مشتریان نمیخواهند هزینه بالای فرصت خود را در سایر بازارها از دست بدهند و ازاینرو، اقبالی به سمت خرید بیمههای زندگی نخواهند داشت. این موضوع ما را از تراز جهانی این صنعت بسیار دور کرده است، زیرا سهم بیمههای زندگی در کشورهای توسعهیافته به دلیل بالاتر بودن بازدهی آنها نسبت به نرخ بهره و تورم، بهطور قابلتوجهی بیشتر است.

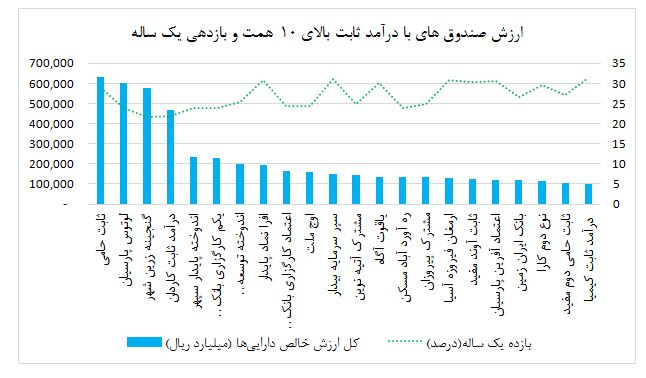

این مسائل کلان اقتصادی که تاکنون چالش سیاستگذاری برای صنعت بوده، سبب جابجایی و ریزش مشتریان از یک شرکت به شرکت دیگر و در نهایت خروج از صنعت بیمه شده است. در ایران، یکی از نزدیکترین رقبای بیمههای زندگی، صندوقهای سرمایهگذاری با درآمد ثابت هستند که ارزش فعلی آنها، بر اساس دادههای سایت فیپیران، با تعداد 150 صندوق و ارزشی معادل 7,627,435 میلیارد ریال (۷۶۲ همت) گزارش شده است. این مقدار نسبت به سال 1400 رشد چند برابری داشته است. آیا بیمههای زندگی نیز بههمیناندازه بهعنوان یک دارایی موازی رشد داشتهاند؟ در نمودار زیر، آمار صندوقهای بالای ۱۰ همت با بازدهی یکساله برای مقایسه ارائه شده است.

(منبع: فیپیران)

اگر بخواهیم بازدهی بیمههای زندگی را با سایر داراییها مقایسه کنیم، مشخص میشود که صنعت بیمه در این زمینه بازنده است. این یکی از دلایل بنیادی ریزش مشتریان قبل از سررسید بیمهنامههای عمر و سرمایهگذاری است. بر خلاف این واقعیت، برخی از بیمهگران به لطف تورم، رشدهای اسمی را به نمایش میگذارند و سودهای تورمی و درآمدهای حاصل از آن را گزارش و به رخ میکشند، در حالی که داستان رشد یک روی دیگر دارد که در جای خود قابل بحث خواهد بود.

برای خلاصه کردن نتایج بحث، باید مسئله سیاستگذاری از سوی واحد ناظر بهخوبی شناخته شده و بهدرستی رسیدگی شود. برای نگهداشت مشتری و جلوگیری از نرخ ریزش آنها، علاوه بر توجه به مدل کسب و کار شرکت، باید به چالشهای کلان اقتصادی نیز توجه شود. مسئله داده (Data) و الگوریتم های تجاری مربوط به آن نیز باید در اولویت قرار گیرد و شرکتهای دادهمحور باید با رقابتی مناسب و دسترسی یکسان به دادهها، الگوها و مدلهای مورد نیاز بیمهگران را بهصورت تجاری و با قیمتهای رقابتی، بدون آسیب به اطلاعات خصوصی مشتریان، عرضه کنند. در این صورت، میتوان روزی بیمهگران را در کنار سرمایهگذاران بزرگ کشور مشاهده کرد.