چرایی فاصله بنگاه داری در ایران از الگوهای روزآمد کسبوکار

در حالی که بنگاههای اقتصادی در جهان به سوی الگوهای مدیریت شراکتی و تنوع سهامداران پیش میروند، مدیریت فردی در بنگاهداری کشور هنوز حرف اول را میزند

رضا پدیدار، رئیس كمیسیون انرژی و محیط زیست اتاق تهران

بنگاهداری در ایران تاریخ چندهزارساله دارد و به همین نسبت اصطلاح بنگاه در زبان فارسی و معادل آن در زبان انگلیسی، یعنی «Firm»، واژه ای بسیار قدیمی است. اما مستقل از تاریخچه، امروزه این واژه و معادلهای آن در دیگر زبانها، در مفهوم جدیدی به کار میرود كه اقتصاددانان آن را رواج دادهاند. با مراجعه به كتابهای اقتصادی می توانید تعریفهای مختلفی از بنگاهداری پیدا كنید؛ اما در ایران تعریف ساده زیر همواره مطرح بوده و آن را به عنوان یك عامل توسعه و پیشرفت تلقی کرده اند:

« بنگاه یك سازمان یا مجموعه ای از منابع است كه در كنار یكدیگر، محصول (كالا یا خدمت مشخصی) را عرضه و ارائه می كنند و آن را با هدف كسب سود اقتصادی میفروشند.»

توجه داشته باشیم كه بنگاه با هدف عمر طولانی و فعالیت مستمر كسبوکار تشكیل و تاسیس می شود.

اصــطلاح معروف و جاافتاده «Firms and Families» نشانگر آن است كه خانوادهها منابع خود را در اختیـــار بنگاههــا قرار میدهند و بنگاهها به كمك این منابع محصول عرضه میكنند.

حركت موزون در این بنگاهها می تواند چرخ اقتصاد را در یك محله، یک شهر و یك كشور به حركت در آورد و موجب گردش فعالیتهای اقتصادی و اجتماعی شود. از این منظر و در دنیای امروز، بنگاه ها را منشاء كارآفرینی و دستیابی به نقشه راه یادگیری برای ارزش آفرینی میدانند.

بنگاهداری در ایران توانسته است برای فعالان اقتصادی دستاوردهای بزرگی همچون مدلهای كسب و كار، طرحهای تجاری، ارزشآفرینی، تصمیمگیری مناسب برای آینده، دستیابی به استراتژی فعالیت اقتصادی، تفكر استراتژیك، مشاوره مدیریت، نیل به مسیر شغلی واقعی و مواردی از این دست را به دنبال داشته باشد.

اصطلاح بنگاه داری اقتصادی و نظریهپردازی در این باره دیدگاههای مختلفی را فراهم آورده كه در مسیر اجرایی و عملیاتی خود سوالات متعددی را برای فعالان اقتصادی پیش می آورد:

چرا بنگاههای اقتصادی بهوجود میآیند؟ آیا مردم همه در بازارها نمیتوانند به شكل انفرادی معامله و فعالیت اقتصادی داشته باشند؟

آیا بنگاههای اقتصادی همیشه مفیدند؟ آیا بنگاهها باعث نمیشوند منابع اقتصادی در صورت فقدان بهرهبرداری موثر و مستقیم مستهلك و از انتفاع خارج شوند؟

آیا هرچه یك بنگاه اقتصادی بزرگتر شود، بهتر است؟ یا ممكن است هزینهها و دردسرهای داخلی آن باعث كاهش دستاوردهای اقتصادیاش شود؟

به طور اصولی ساختار داخلی و اجرایی بنگاه شكل می گیرد و سپس اجرا می شود؟

مرز بنگاه ها را چگونه باید تعریف كنیم و آنها را چگونه طبقه بندی كنیم؟

به طور كلی هدف بنگاه ها چیست؟ تلاش برای بقا و تلاش برای سودآوری در بنگاههای معمولی ( عادی ) و تخصصی چه جایگاهی در هر شهر یا كشوری میتواند داشته باشد؟

دولت می تواند چه تاثیراتی ( مثبت یا منفی ) در عملكرد بنگاه ها داشته باشد؟

مزیتهای بنگاهداری در مدیریت كسبوكار در مقایسه با فعالیت های جدید كسب و كارهای كوچك و متوسط چگونه است و برتری هر یك از آنها چگونه است؟

تئوریهای امروزی همانند مالكیت و مدیریت در نظام بنگاهداری چیست؟

شاخص های سهولت انجام كار در بنگاه ها چگونه است و شاخصهای انجام كسبوكار در یك كشور در مقایسه با دیگر كشورها چه تاثیری دارد؟

در نظام اجرایی و عملیاتی دنیای امروز بویژه با گذشت بیش از دو دهه از قرن بیست و یكم باید گفت كه فعالیتهای بنگاهداری با مبانی جدیدی روبهرو است كه مهمتـرین آنها در این تحلیل عبارت است از: مدیریت زمان، خودشناسی، ارتباطات و مذاكره، یادگیری و بهروزرسانی، تصمیمگیری بهموقع، ایجاد كارآفرینی، دستیابی به مهارتهای ارتباطی و یادگیری، روانشناسی پول، انجام كار تیمی، تسلط كلامی با مخاطبان و طرفهای كسبوكار، ایجاد تفكر سیستمی و در نهایت انجام مدیریت بازاریابی كه هر كدام آثار خاص و ویژه خود را در فضای كسبوكار یك بنگاه فراهم میكنند.

بسیاری از مفهومها، سابقه بسیار طولانی نزد مردم دارند و افراد جامعه بخشی از آن مفهوم هستند، به آن معنا میبخشند و فراتر از آن حتی بدون دانستن نام واقعیاش، از آن استفاده وبرای گسترش وبهینهسازیاش تلاش میكنند؛ درست مانند یك كشاورز كه گیاهان دارویی بسیار زیادی را میشناسد و از كاربرد هر یك بهخوبی آگاهی دارد، اما وقتی یك دانشمند نام علمی همان گیاهان را از او میپرسد كشاورز گیج میشود و فقط به او نگاه میكند.

«بنگاه اقتصادی» یكی از همان مفاهیم است. ما عضو بنگاههای اقتصادی هستیم و بدون آنكه چیز زیادی درباره این بنگاهها بدانیم به توسعه و رشدشان كمك میكنیم. بنگاههای اقتصادی در ایران بیشتر به یك «خانه سرمایه» تبدیل شدهاند كه در صورت واكاوی هر یك میتوان به رمز و راز موفقیت و توسعه آنها پیبرد. مدیرعامل كارخانه فورد در یك سخنرانی مبسوط در جمع كاركنان خود گفت: در نهایت ، تمام فعالیتهای اقتصادی در سه كلمه خلاصه می شود به « انسانها، محصولات و منافع ( سود )» كه نمادی از یك بنگاه است.

انسانها در مرحله اول قرار دارند؛ اگر یك تیم خوب نداشته باشیم، دو بخش دیگر به كارمان نمیآیند. بنگاهداری در ایران را می توان در عرف جهانی خود به یك سازمان یا مجموعهای از منابع، شامل منابع مالی، انسانی، ابزارهای تولید، دانشفنی و هر چیزی كه برای تولید كالا و ارائه خدمات مورد نیاز باشد، تعریف كرد كه در كنار یكدیگر، كالا یا خدمت مشخصی را با هدف كسب سود، ارائه می دهند.

به طــور معمول، بنگاه های اقتصادی با هدف كار در یك بازه زمانی طولانی ایجاد میشوند. پررنگترین نشانهای كه یك بنگاه اقتصادی را از سایر سازمانها جدا می كند، تاكید مستقیم بر سودآوری و كسب درآمد است؛ یعنی گروهها یا انجمنهای اجتماعی، فرهنگی و حتی سازمانهای مردمنهاد نیز یك بنگاه اقتصادی به شمار نمی روند؛ چون درآمدی ندارند. از طرفی تشكیل بنگاه به این معنا نیست كه افراد زیادی باید دورهم جمع شوند و در قالب یك شركت یا سازمان، فعالیت اقتصادی بزرگی را آغاز كنند؛ حتی اگر چند نفر با هم یك مغازه كوچك را اداره كنند، باز هم می توانیم جمع آنها را یك بنگاه اقتصادی بنامیم. بنگاههای اقتصادی در استاندارد ملی و بین المللی به سه دسته خدماتی، بازرگانی و تولیدی تقسیم میشوند.

در این جا لازم است تاكید شود كه خانواده و بنگاههای اقتصادی به شكل جالبی به هم گره خوردهاند. ما در خانواده زندگی میكنیم ، چه این خانواده یك نفره باشد و چه چند نفره، هر كدام از ما نقشی در این تعریف اجتماعی داریم.

از طرفی، بنگاهها نیز از افرادی تشكیل شدهاند كه هركدام عضوی از یك خانواده هستند. در نتیجه ما خودمان و اعضای خانوادهمان را در اختیار بنگاه ها قرار می دهیم تا از این راه بتوانیم درآمد داشته باشیم. نكته جالبتر اینجا است كه ما درآمد حاصل از فعالیت اقتصادی خود در یك بنگاه را صرف خرید محصول یا خدمات از سایر بنگاهها می كنیم.

بنگاهها نیز وقتی پول كم می آورند به سراغ منابع مالی خانواده ها میروند تا این كمبود مالی را جبران كنند. به این وضع گردشی بین خانـواده و بنگاه ها، «چرخه اقتصاد» میگویند.

البته ماجرای چرخه اقتصادی، كمی پیچیدهتر از این حرفهاست؛ چون ما تاثیر نقشی به نام دولت و اقتصاد كشورهای دیگر را در نظر نگرفتهایم. اما حتی بدون این دو بخش نیز، خانواده و بنگاه اقتصادی كاملا به هم گره خورده اند.

در این باره میتوان اینطور برداشت كرد كه از زمان آشنایی ما با بنگاههای اقتصادی زمان زیادی میگذرد. در چرخه اقتصاد، ما بخشی از بنگاهها هستیم كه از بنگاه ها خرید میكنیم.

شاید به همین دلیل است كه اقتصاددانان از واژه بنگاه خیلی رضایت دارند. از طرفی معیار نفرات بنگاههای اقتصادی بسته به زمینه، وضع اقتصادی و موارد بیشمار دیگر معیار مشخصی برای در نظر گرفتن ابعاد یك بنگاه اقتصادی دارد. در این زمینه می توان نگاهی فهرستوار به چند كشور جهان و معیار آنها برای بزرگی و یا كوچكی بنگاه داشته باشیم .

| چین | بنگاههای كوچك بین 50 تا 100 نفر و بنگاههای متوسط بین 101 تا 500 نفر |

| ژاپن | بنگاههای كوچك كمتر از 20 نفر و بنگاههای متوسط بین 20 تا 300 نفر |

| كانادا | بنگاههای كوچك كمتر از 100 نفر و بنگاههای متوسط بین 100 تا 500 نفر |

| آمریكا | بنگاههای كوچك كمتر از 500 نفر و بنگاههای متوسط بین 500 تا 1000 نفر |

| ایران | بنگاههای كوچك كمتر از 10 نفر و در مدلی دیگر بین 10 تا 49 نفر و همچنین بین 50 تا 99 نفر و بنگاههای متوسط بین 100 تا 149 نفر |

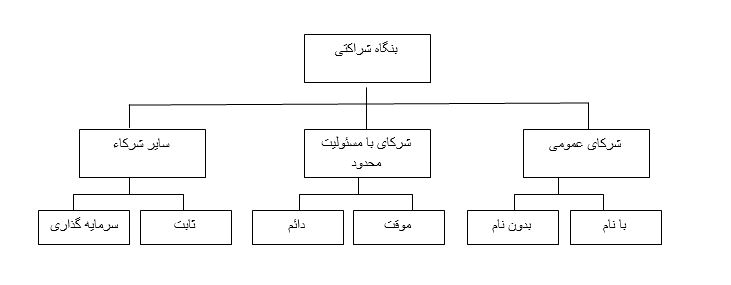

در این جا لازم است یادآوری شود براساس قانون اساسی جمهوری اسلامی ایران، مالكیت بنگاههای اقتصادی به سه دسته دولتی، تعاونی و خصوصی تقسیم می شود. بنگاههای اقتصادی دولتی به طور مستقیم یا غیرمستقیم در مالیكت دولت یا سایر نهادهای عمومی قرار دارند.

در بنگاه های اقتصادی تعاونی، یك همكاری متقابل بین اعضای این بنگاه وجود دارد و همه آنها با هم مالك بنگاه هستند و در بخش خصوصی نیز، هربنگاه به یك یا چند نفر تعلق دارد كه پیشتر بدان اشاره شد. اما ساختار اصلی بنگاههای اقتصادی از نموداری مشابه ذیل تشكیل می شود :

در این حالت مالكیت بنگاه میتواند فردی یا نموداری از تجمیع مالكیت افراد و یا حتی گروههای مختلف باشد. در ضمن مالك و كنترل كننده این ساختار می تواند تنها یك نفر باشد كه در ایران یكی از رایج ترین شكلهای كسبوكار است.

البته با ورود اینترنت و توسعه فضای مجازی و انقلاب صنعتی چهارم نمودارهای كسبوكار و بنگاهداری تغییرات بیشماری را تجربه کردهاند كه اندازه محدود، عمر محدود، نحوه شراكت، دسترسی به منابع و اعتبار و نحوه افزایش سریع آنها و از همه مهمتر افزایش قابلیت تصمیمگیریها را شامل میشود كه به دلیل همفكری بین شركا و تخصصیتر و هوشمندانه تر عمل کردن آنها بسیار متفاوت و متغیر است.

ناگفته نماند كه این شكل جدید از فعالیت، امکان رشد و توسعه اقتصادی بیشتری را به دلیل افزایش منابع سرمایه و بهبود تصمیم گیریها فراهم میسازد. در طرف مقابل معایب بنگاههای شراكتی كه امروزه در جهان جاری و ساری است نیز یكی از مباحث اصلی شاخصهای فعالیت بنگاه های كوچك و متوسط است كه موضوع سهم را در اداره اینگونه فعالیت ها مطرح می کند.

لذا در این باره و بر پایه مطالعات انجام شده میتوان گفت كه یك شركت كوچك و متوسط در نمودار بنگاهداری خود میتواند دارای سهامداران متفاوتی به شرح زیر باشد:

در كلام پایانی اینكه شركت محبوبترین ساختار بنگاهداری است كه تحت عنوان یك موجود حقوقی میتواند با استفاده از نام خود وارد كسبوكار شده و به قول ایلان ماسك مبتكر و سازنده اتومبیلهای برقی: «ایجاد شركت ، مثل پختن كیك است. باید تمام مواد اولیه را به نسبت درست داشته باشیم».

اما دریغ كه در ایران وقتی در صدد فعالیت بنگاهداری هستیم فقط فردی فكر میكنیم و سایر قابلیتها را فراموش می كنیم. در مدل های جهانی بنگاهداری، میتوان به صورت مسئولیت محدود، عمر نامحدود یا قابلیت توسعه پیشبینیشده و… فعالیت کرد؛ اما بر اساس آخرین مطالعات و پژوهش های صورت گرفته، بیش از 56درصد از فعالیتهای كسب و كار و بنگاه داری در ایران فردی و انحصاری است و از نگاه بنگاهداری شراكتی به شرحی كه از نظر گذشت كاملا به دور است.

پیشنهاد می شود بنگاه ها در قالب شركت های محدود یا نامحدود شكل گرفته و از طریق فروش و یا واگذاری سهام خود، «مدیریت فردی» را به «مدیریت كاربردی» تغییر دهند و از سبكهای جدید برای پویایی و فعالیت بنگاهداری خود بهره مند شوند.