هادی بهرامی

صنعت بیمه را می توان به عنوان یک ابزار مهم پوشش ریسک و توسعه اقتصادی کشور در نظر گرفت؛ به طوری که با افزایش تورم و پیچیده تر شدن شرایط اقتصادی، ضریب نفوذ بیمه نیز، افزایش پیدا می کند.

شرکت های بیمه در حوزه های مختلف مانند بیمه خودرو، بیمه تکمیلی درمان، بیمه عمر، بیمه آتش سوزی و… فعالیت می کنند و از طریق پوشش ریسک مشتریان، کمکی به توسعه اقتصادی آن ها کرده و کارمزد خود را دریافت میکنند. تحریم ها، نرخ تورم و به دنبال آن، هزینه استهلاک و قیمت کالا در سال های اخیر به میزان قابل توجهی افزایش یافته است، به همین خاطر، صنعت بیمه خدمات متنوع تری ارائه کرده و حجم فعالیت شرکت ها به لحاظ ریالی و در بخش حمل و نقل بین الملی به لحاظ دلاری گسترده تر شده است.

در حال حاضر تقریبا ۳۰ شرکت بیمه ای کوچک و بزرگ تشکیل شده است که طیف گسترده ای از خدمات را ارائه میکنند. سهام ۳۴ شرکت بیمه و بازنشسته در بازار بورس قابل خرید و فروش هستند و جمعا ۱۳۲ همت (هزار میلیارد تومان) ارزش بازار دارند. بیمه، دوازدهمین گروه برتر بازار بورس ایران میباشد که سرمایه گذاران ویژه ای دارد؛ در واقع رفتار های متمایزی با سایر گروه ها داشته و جزء گزینه های رشدی، اما در مواقع خاصی از بازار میباشد. ارزش بازار صنعت بیمه و بازنشسته در بازار بورس، طی ۵ سال اخیر به میزان ۵۲۸ درصد افزایش یافته و از ۲۱ همت به ۱۳۲ همت رسیده است که در حال حاضر، مبلغ ۵۱ میلیارد تومان ارزش معاملات روزانه دارد.

ارزش بازار صنعت بیمه و بازنشسته در بازار بورس، طی ۵ سال اخیر به میزان ۵۲۸ درصد افزایش یافته و از ۲۱ همت به ۱۳۲ همت رسیده است که در حال حاضر، مبلغ ۵۱ میلیارد تومان ارزش معاملات روزانه دارد

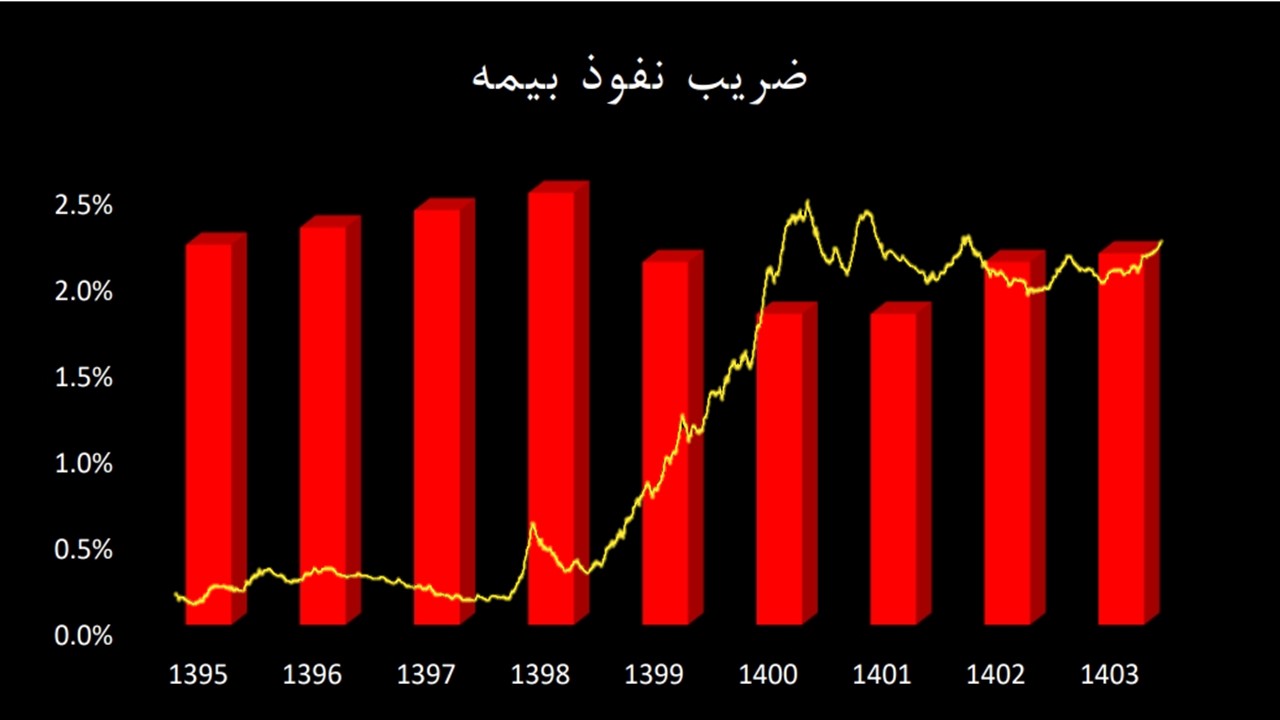

شاخص ضریب نفوذ بیمه ایران در سال ۱۴۰۳ به محدوده ۲.۱۵ درصد رسیده است که نسبت به سال قبل، افزایش بسیار جزئی را تجربه کرده و همچنین با میانگین ۵ سال اخیر، در یک سطح قرار دارد. شاخص وضعیت بدی ندارد، اما می تواند بهتر از این باشد؛ در واقع کشور تورمی ایران طبیعتا باید ضریب نفوذ بیمه بالایی داشته باشد تا ریسک ها هر چه بیشتر پوشش داده شود و سودآوری و استقبال از شرکت های بیمه ای هم افزایش پیدا کند.

اما تورم بالا شرکت های بورسی را در محاسبات ریسک محتاط کرده و بازدهی سرمایه گذاری مردم با نگاه کوتاه مدت را کم کرده است. با مقایسه رفتار های شاخص گروه بیمه در بورس و ضریب نفوذ بیمه سالانه کشور، متوجه میشویم که رابطه تنگاتنگی بین این دو پارامتر وجود دارد و در صورت افزایش ضریب نفوذ صنعت در سال های آتی، مجددا میتوان شاهد رشد بی نظیر صنعت بیمه بود.

میزان سودآوری صنعت چقدر است؟

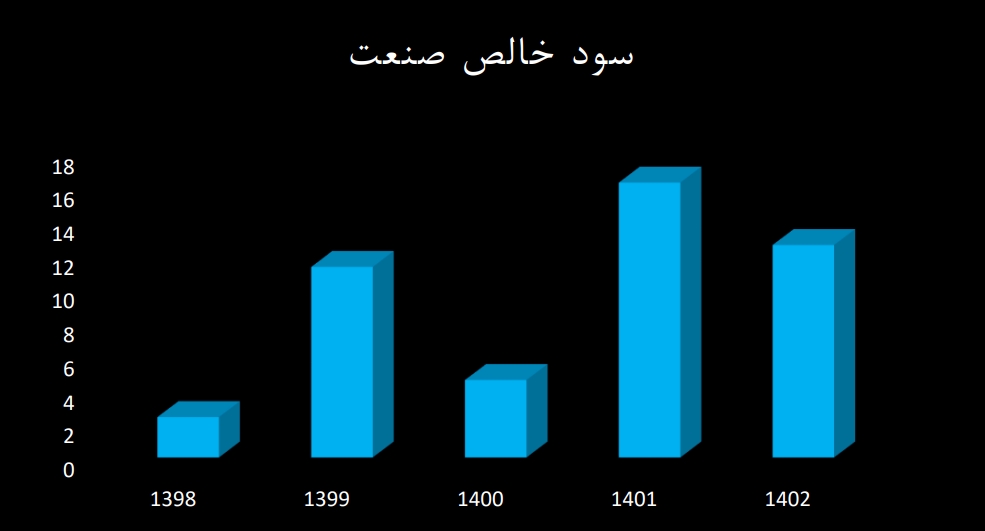

حق بیمه صادره شرکت های بورسی صنعت بیمه و بازنشسته در سال ۱۴۰۲ به مبلغ ۱۴۰ هزار میلیارد تومان میباشد که این مبلغ نسبت به سال ۱۴۰۱ به میزان ۶۳ درصد و نسبت به چهار سال قبل (۱۳۹۸)، ۴۱۸ درصد رشد کرده است. صنعت بیمه در شش ماهه اول سال ۱۴۰۳ به مبلغ ۵۶ هزار میلیارد تومان حق بیمه صادره داشته است که افزایش ۶۵ درصدی نسبت به دوره مشابه سال قبل را نشان میدهد و به نظر میرسد وضعیت فروش خوبی دارد. بیمه ای ها در سال ۱۴۰۲ به مبلغ ۱۲.۶ همت سود خالص ساختند که نسبت به سال ۱۴۰۱ عملکرد جالبی نداشتند، اما در مقایسه با میانگین سال های قبل، روند خوبی را طی کردند؛ به طوری که این سود نسبت به سال ۱۴۰۱ به میزان ۲۳ درصد کاهش، اما نسبت به ۵ سال قبل (۱۳۹۸)، ۴۲۵ درصد رشد داشته است. شرکت های بیمه ها به صورت میانگین ۵۳ درصد تقسیم سود سالانه دارند که با توجه به سیاست تقسیم سود سایر شرکت ها، نسبت قیمت به سود تقسیمی (P/D) این صنعت رضایت بخش است.

وضعیت بنیادی صنعت می توانست بهتر باشد!

نسبت قیمت به سود خالص (P/E) صنعت بیمه ۱۰.۳ میباشد که نسبت به برخی صنایع مانند پتروپالایشی، بانک ها و فلزات اساسی بیشتر است، اما در مقایسه با کلیت بازار، وضعیت خوبی دارد. این نسبت در سال ۱۳۹۸ به دلیل رشد فزاینده قیمت سهام به میزان ۳۰.۲ بود که اصلا جالب بنظر نمی آمد؛ اما در سال ۱۴۰۲ به ۱۰.۳ رسیده و میتوان چنین برداشت کرد که با وجود افت سودسازی صنعت طی یکی دو سال اخیر، قیمت سهام شرکت های آن هم بشدت افت کرده و در سطح یکسانی قرار دارند.

صنعت بیمه در شش ماهه اول سال ۱۴۰۳ به مبلغ ۵۶ هزار میلیارد تومان حق بیمه صادره داشته است که افزایش ۶۵ درصدی نسبت به دوره مشابه سال قبل را نشان می دهد و به نظر میرسد وضعیت فروش خوبی دارد. بیمه ای ها در سال ۱۴۰۲ به مبلغ ۱۲.۶ همت سود خالص ساختند که نسبت به سال ۱۴۰۱ عملکرد جالبی نداشتند

شاخص بازده دارایی های صنعت نسبت به سال گذشته، نصف شده و به محدوده ۵ درصد رسیده است و حتی از میانگین بازده ۸ درصدی طی ۵ سال اخیر هم کمتر است و نشان میدهد سودسازی شرکت ها در مقابل رشد آهسته دارایی هایشان کاهش قابل ملاحظه ای را تجربه کرده است. شاخص بازده حقوق صاحبان سهام نیز، به محدوده ۲۵ درصد رسیده و از سال های قبل بسیار کمتر شده است که نشان دهنده استفاده ناکافی از حقوق مالکانه در جهت افزایش سودآوری میباشد.

تحلیل تکنیکال شاخص بیمه و بازنشسته

شاخص گروه بیمه و بازنشسته در سال ۱۳۹۷ تا ۱۳۹۹ به میزان ۲ هزار و ۲۷۵ درصد رشد کرد و از محدوده ۴ هزار و ۱۰۰ واحد به ۹۷ هزار و ۴۰۰ واحد رسید که منجر به رشد فزاینده سهام شرکت های بیمه ای شد؛ البته همه سهم های بیمه ای بجز هلدینگ شستا و برخی صندوق های بیمه ای فعال در حوزه سرمایه گذاری (مد نظر ما شرکت های بیمه ای میباشد نه چند رشته ای و سرمایه گذاری). در سال ۱۳۹۹ همزمان با سقوط آزاد شاخص کل بورس، شاخص گروه بیمه با کاهش ۵۴ درصدی مواجه شد و پس از ۲ سال توانست به میزان ۱۷۸ درصد افزایش یابد. مقایسه ها نشان میدهد گروه بیمه ای نسبت به کلیت بازار بورس، بازدهی بیشتری را تجربه کرده و جزء گروه های رشدی و با ارزش بازار متوسط (با ریسک متوسط) به حساب می آید.

شاخص بیمه طی سه ماه اخیر به میزان ۲۵ درصد رشد کرده و از محدوده ۹۰ هزار واحد به ۱۱۴ هزار واحد رسیده است که نشان دهنده رقابت با سایر شاخص ها و صنایع میباشد. مهم ترین مقاومت شاخص گروه بیمه همان ATH ایجاد شده در اردیبهشت ماه ۱۴۰۲ محسوب می شود که شکست آن، برابر با صدور تاییدیه آغاز روند صعودی جدید برای سهم های بیمه ای است؛ پس محدوده ۱۲۸ هزار واحد مد نظر ما خواهد بود. حمایت قوی شاخص بیمه و بازنشسته ۹۰ هزار واحد است که سکوی پرتاب قیمت ها خواهد بود و امکان دارد شاخص تا سال های بعد هم به زیر این حمایت نفوذ نکرده و رو به رشد باشد.

گروه بیمه ای نسبت به کلیت بازار بورس، بازدهی بیشتری را تجربه کرده و جزء گروه های رشدی و با ارزش بازار متوسط (با ریسک متوسط) به حساب می آید

پیش بینی می شود گروه بیمه ای به دنبال رشد بازار بورس در سال های آتی، بازده خوبی ایجاد کنند و نسبت به سایر صنایع، عملکرد خیلی خوبی داشته باشند. در کوتاه مدت ممکن است سهام شرکت های این صنعت کمی با کاهش قیمت مواجه شوند؛ زیرا اسیلاتور rsi دقیقا تکیه بر مقاومت تاریخی در محدوده ۸۵ زده و شاخص هم در حال نزدیک شدن به سقف ۱۲۸ هزار واحدی میشود. اما در بازه بلند مدت نیز، نظر ما این است که در سال ۱۴۰۴ مقاومت ۱۲۸ هزار واحدی شکسته و شاخص صنعت تا ۱۶۵ هزار واحد رشد نماید؛ البته رشد فرضا ۳۰ درصدی شاخص به معنای رشد ۳۰ درصدی همه سهم های بیمه ای نیست و ممکن است سهام یک شرکت بیمه ای ۱۰۰۰ درصد و سهم دیگر ۵۰ درصد بازدهی داشته باشد.

سهام کدام شرکت ها پتانسیل رشد زیادی دارند؟

۱- شرکت بیمه البرز در سال ۱۴۰۲ به مبلغ ۱۳.۶ همت حق بیمه صادره و ۳ همت سود خالص داشته است که نسبت به سال ۱۴۰۱ به میزان ۱۷۹ درصد و نسبت به ۵ سال قبل (۱۳۹۸)، ۳ هزار درصد افزایش یافته است. با توجه به روند رو به رشد سودسازی و ارزش بازار ۱۲.۴ همتی شرکت، به نظر میرسد قیمت سهام البرز با عبور از سقف ۲۰۰ تومان، روند صعودی بزرگی ایجاد خواهد شد و میتوان انتظار رشد بیش از ۲۰۰ درصد را داشت.

۲- شرکت بیمه سینا به عنوان یک بیمه ای کوچک اما فعال، سال ۱۴۰۲ را با سودآوری ۳۹۰ میلیارد تومانی پشت سر گذاشته است که نسبت به سال ۱۴۰۱ به میزان ۳۵۰ درصد افزایش یافته است. سود خالص شرکت از ۹ میلیارد تومان در سال ۱۳۹۳ به ۳۴۷ میلیارد تومان در سال ۱۳۹۹ رسیده بود که منجر به رشد ۷ هزار درصدی قیمت سهام وسین شد! پیش بینی میشود قیمت سهم با وضعیت بنیادی مطلوبی که دارد، با حفظ حمایت قوی ۱۵۰ تومان، در سال های ۱۴۰۴ و ۱۴۰۵ بتواند اهداف بالایی را لمس کند و ارزش بازار شرکت را از ۱.۱ همت به بیش از ۵ همت برساند.

۳- شرکت های بیمه زندگی خاورمیانه و حافظ هم در وضعیت بنیادی خوبی قرار دارند و از لحاظ ارزش بازار (MC) دارای پتانسیل رشد زیادی هستند. شرکت بیمه زندگی خاورمیانه در سال ۱۴۰۲ به مبلغ ۱۲۱ میلیارد تومان سود خالص داشته است که نسبت به سال ۱۴۰۱ به میزان ۳۷ درصد افزایش یافته و با توجه به ارزش بازار ۱.۱ همتی، پیش بینی می شود قیمت سهم با عبور از سقف ۵۷۰ تومان می تواند رشد چند برابری داشته باشد. تصور ما از شرکت بیمه حافظ این است که سودسازی ۱۵ میلیارد تومانی و رشد آن نسبت به سال ۱۴۰۱ و همچنین ارزش بازار ۱.۵ همتی میتواند منجر به رشد چشمگیر شود؛ البته روند گذشته نگر قطعا در پیش بینی ها دخیل است.