ضرورت بازنگری در دستورالعمل محاسبه قیمت خوراک

دکتر حسین پارسیان؛ کارشناس و پژوهشگر مسائل مالی و اقتصادی/ حسن جهانفر؛ کارشناس بازار سرمایه

با ابلاغ دستورالعمل محاسبه قیمت خوراک و فرآوردههای نفتی در تاریخ ۱۴۰۲/۱۰/۲۳ و همچنین تعیین تکلیف فرمول تا پایان برنامه هفتم، هرچند دستورالعمل تصویب شده منجر به بهبود ویژگی پیشبینیپذیری نحوه محاسبه قیمت گردیده است؛ با این وجود با توجه به تغییرات صورت گرفته در جزئیات فرمول، سودآوری شرکتها را به شدت تحت تاثیر قرار داده است.

به عنوان یک قائده کلی، عدم سیاستگذاری بهینه و قیمتگذاری دستوری با لحاظ ننمودن صرفه و صلاح تولید کننده منجر به عدم رغبت به تولید به دلیل کاهش سودآوری یا زیانده شدن تولید گردیده و در نهایت نیز منجر به کمبود شدید کالای مشمول قیمتگذاری دستوری خواهد شد.

به عنوان یک قائده کلی، عدم سیاستگذاری بهینه و قیمتگذاری دستوری با لحاظ ننمودن صرفه و صلاح تولید کننده منجر به عدم رغبت به تولید به دلیل کاهش سودآوری یا زیانده شدن تولید گردیده و در نهایت نیز منجر به کمبود شدید کالای مشمول قیمتگذاری دستوری خواهد شد.

پیامدهای حاصل از اعمال دستورالعمل نرخگذاری خوراک و فرآوردههای نفتی منجر به کاهش سودآوری و کاهش مطالبات شرکتهای پالایش نفت شده است.

این اثرات در سه سرفصل اصلی خوراک، فرآوردههای پالایشگاهی و مطالبات قابل بررسی است. در محاسبه نرخ خوراک دستورالعمل مزبور، چنانچه میزان گوگرد موجود در نفت تحویلی از حد مشخصی بیشتر شود مستلزم در نظر گرفتن جریمه میباشد. حسب اظهارات مدیران پالایشگاهها، میزان گوگرد موجود در نفت تحویلی بیشتر از قبل شده است که خود موجب استهلاک بالا در تجهیزات پالایشگاهی و افزایش ضرورت اورهال و هزینههای عملیاتی میشود.

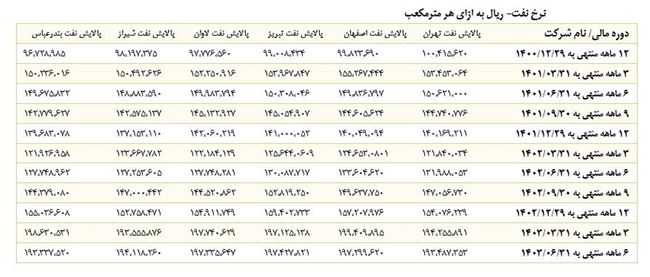

نمودار زیر روند تغییرات نرخ خوراک پالایشگاهها قبل و بعد از دستورالعمل را نشان میدهد. همانگونه که ملاحظه میشود نرخ خوراک در دستورالعمل فعلی نسبت به دستورالعمل قبلی افزایش داشته است.

با توجه به نحوه محاسبه نرخ فرآوردههای نفتی به ویژه بنزین در دستورالعمل مصوب مورخ ۲۳/۱۰/۱۴۰۲؛ کرک اسپرد پالایشگاهها و همچنین حاشیه سود آنها نسبت به قبل کاهش یافته است.

همچنین بنظر میرسد بازه مجاز برای عدم اعمال جریمه برای کیفیت پایین نفت خام با هزینههای تولید و از طرفی با جریمه کیفیت پایین فرآوردهها تناسبی ندارد. با عنایت به کمبود بنزین در کشور، پالایشگاهها ملزم به تولید بنزین بر اساس برنامهریزی وزارت نفت میباشند و به همین جهت گاهی ملزم به تولید میزان مشخصی بنزین با کیفیت کمتر جهت رسیدن به برنامه وزارت نفت میباشند.

در همین خصوص مطابق با بند دوم مصوبه شماره ۱۴۳۰۱/م/ت۶۲۷۶۴ هـ مورخ ۰۲/۰۴/۱۴۰۳ هیئت محترم وزیران طی جلسه مورخ ۲۷/۰۳/۱۴۰۳ در خصوص دستورالعمل مزبور مقرر گردید؛ “در صورتی که با هدف افزایش تولید بنزین در کشور، شرکت پالایش و پخش فرآوردههای نفتی ایران، پالایشگاههای نفت را ملزم به تولید بنزین با کیفیت معمولی نماید، بنزین تولید شده مشمول تعدیل نرخ ناشی از کاهش کیفیت نخواهد شد.”

در این خصوص تاکنون اقدامی جهت تعیین تکلیف ساز و کار اجرایی بند دوم مصوبه مذکور، تعیین آثار مالی و سایر جنبههای احتمالی آن صورت نپذیرفته است.

بر اساس صورتهای مالی شش ماهه منتهی به ۳۱/۰۶/۱۴۰۳ (آخرین صورت مالی حسابرسی شده در دسترس) حاشیه سود ناخالص و سود خالص پالایشگاهها نسبت به دوره مشابه سال قبل کاهش قابل توجهی داشته است.

با توجه به مصوبه مورخ ۱۴۰۳/۰۳/۲۷ هیات محترم محترم وزیران تنها حدود ۲ ماه از سال مالی ۱۴۰۲ محاسبات نرخ خوراک و فرآوردههای با دستورالعمل جدید صورت پذیرفته است و آثار مالی موضوع در عملکرد میاندورهای سال ۱۴۰۳ مشهود میباشد.

همچنین اطلاعات مالی شرکت نفت ستاره خلیج فارس (شرکت غیر بورسی که ۴۹ درصد سهام آن متعلق به شرکت نفت و گاز و پتروشیمی تامین میباشد) در جدول لحاظ شده است.

موضوع بعدی در خصوص مطالبات پالایشگاهها از دولت است. در صنعت پالایش نفت، فروشنده نفت خام و میعانات و خریدار فرآوردههای اصلی، شرکتهای تابعه وزارت نفت هستند. طی سنوات اخیر مطالبات شرکتهای پالایشی از دولت به مرور افزایش یافت. عدم پرداخت مطالبات از سوی دولت، مشکلات نقدینگی جدی برای شرکتهای پالایشی و مانعی جدی در اجرای طرحهای کیفیسازی ایجاد نموده که در نهایت منجر به کاهش دریافت تخفیف نرخ خوراک میشود.

سخن آخر این که ایرادات دستورالعمل قیمتگذاری خوراک و فرآوردههای شرکتهای پالایش نفت به عنوان یکی از صنایع استراتژیک کشور، عدم استقبال بخش خصوصی از سرمایهگذاری در این صنعت و تحمیل زیان به طیف وسیعی از سهامداران (از سهامداران سهام عدالت گرفته تا صندوقهای بازنشستگی و سایر سهامداران خرد) را به همراه خواهد داشت. کاهش سودآوری و عدم دریافت مطالبات شرکتهای پالایش نفت؛ در یک دور باطل اجرای طرحهای کیفیسازی و به تبع آن دریافت کامل تخفیف نفت خام را با مشکل روبرو میکند. لذا در خصوص دستورالعمل مزبور، ۴ پیشنهاد ذیل میتواند راهگشا باشد:

- تناسب قیمت گذاری نفت خام تحویلی با فرآوردهها: در دستورالعمل قیمتگذاری خوراک و فرآورده های اصلی، تخفیف نفت خام تحویلی متناسب با کیفیت آن صورت گیرد. همچنین نرخ فرآوردههای اصلی در تناسب با کیفیت نفت خام تحویل شده به پالایشگاه تعیین شود.

- اعمال مدیریت سهامداران در پالایشگاها: دستورالعمل قیمتگذاری مورد اشاره بر اساس کیفیت فرآوردههای تولیدی تدوین شده است. لیکن اجرای طرحهای کیفیسازی به دلیل وجود تحریمهای اقتصادی با تاخیر صورت میگیرد و از سوی دیگر ترکیب تولیدات شرکتهای پالایشی باید با توجه به نیاز کشور و مطابق برنامههای ابلاغی صورت (مشکل کمبود بنزین) گیرد. لذا دستورالعمل میبایست به نحوی تدوین گردد که مدیران شرکت امکان تصمیمگیری در راستای صرفه و صلاح سهامداران را داشته باشند.

- تدوین دستورالعمل مربوط به اعمال مصوبه هیئت وزیران: همانطور که در مصوبه شماره ۱۴۳۰۱/م/ت۶۲۷۶۴ هـ مورخ ۰۲/۰۴/۱۴۰۳ هیئت محترم وزیران طی جلسه مورخ ۲۷/۰۳/۱۴۰۳ در خصوص دستورالعمل قیمتگذاری خوراک و فرآوردههای نفتی پالایشگاههای نفت نیز عنوان گردیده در صورتی که با هدف افزایش تولید بنزین در کشور، شرکت پالایش و پخش فرآوردههای نفتی ایران، پالایشگاههای نفت را ملزم به تولید بنزین با کیفیت معمولی نماید، بنزین تولید شده مشمول تعدیل نرخ ناشی از کاهش کیفیت نخواهد شد. این موضوع در شرکت نفت ستاره خلیج فارس به دلیل تولید بنزین بیشترین تاثیر را داشته است. لذا پیشنهاد میشود جهت اجرایی شدن این امر؛ بخشی از دستورالعمل مزبور به این موضوع اختصاص یابد.

- تسریع در پرداخت مطالبات: جهت تسریع در پرداخت مطالبات شرکتهای پالایشی از شرکتهای پالایش و پخش فرآوردههای نفتی و یا تهاتر بدهی با مطالبات شرکتها سازوکارهای مناسب در دستورالعمل تعیین نرخ خوراک و فرآوردههای نفتی پیش بینی گردد.

امید است با بازنگری در دستورالعمل محاسبه قیمت خوراک و فرآوردههای نفتی و با بهرهگیری از پیشنهاداتی که در بالاتر مطرح شده، اقداماتی شایستهای در راستای توسعه شرکتهای پالایش نفت بعمل آید و زمینه توسعه اقتصادی کشور را بیش از پیش فراهم آورد.