بیم مثل «بیمه»

نقش بیمهها همیشه حمایت از اتفاقات ناخوشایند احتمالی بوده و هست؛ اما اکنون روشها و تکنیکهایی برای بازپرداخت حق بیمهها استفاده میشود که اشخاص در کشمکش و بیم استفاده یا عدم استفاده از بیمهها در کشور هستند.

به گزارش عصراقتصاد، فرهنگ بیمه در ایران به معنی واقعی آن هیچگاه بوجود نیامده و تلاشهای متولیان این بخش نیز برای فرهنگسازی در این زمینه اصولاً بدون برنامهریزی و از سر اجباری بوده است که باعث شده هزینههای هنگفتی صرف ساخت سریالهایی مانند: «چشم بندی» و «پلاک 13» بدون هیچگونه تاثیر لازم برای تلویزیون ملی شود. فرهنگسازی در هر زمینهای نیازمند بررسی ریشهای محور اصلی است که به نظر میرسد، بخش بیمهای کشور به آن بیتوجهی کرده و به صورت از سربازکنی با آن پرداخته است.

اما نکته اصلی اینجاست که با توجه به عدم وجود فرهنگ استفاده از بیمه در کشور؛ این همه شرکت بیمه چطور در حال گذران و حتی سوددهی هستند؟ نگاهی به کدال شرکتهای بیمه نشان میدهد، بیشترین میزان بهرهبرداری مردم از این صنعت در رشتههای ثالث، درمان و در نهایت عمر است و باقی رشتهها به سختی مورد توجه عموم قرار گرفته است و شاید با ارتباطات روسای شعب توانسته باشند، فروش سازمانی را برای خود رقم بزنند.

رشته ثالث در میان بیمهها به دلیل اجباری بودن آن طی سالها مورد توجه بوده و هست و شرکت بیمه ایران نیز در صدور این بیمه نامه رقیب کمتری دارند. اما طی چند سال گذشته و به ویژه سال جاری با ساز و کارهای اعلام شده برای ارائه خدمات به بیمه شده این رشته بیمهای نیز خیلی برای خودروهای خارجی و گران قیمت کاربردی نیستند؛ اما چه میشود کرد که اجباراً باید مورد استفاده قرار گیرند و برای پوشش باقی اتفاقات احتمالی باید بیمه بدنه را ضمیمه آن کرد.

شرایط بیمههای تامین اجتماعی، لشکری و کشوری نیز برای ارائه خدمات به گونهای پیش میرود که خیلی کمک حال و ارائه کننده خدمات به بیمهشدگان نیست، پس نیاز به بیمه درمان تکمیلی را افزایش میدهد.

این در حالی است که پرتفوی بیمه درمان تکمیلی برای شرکتهای بیمه خوشایند نیست؛ چراکه میزان خسارت بالایی به همراه دارد و سوددهی آنها را کاهش میدهد پس سعی میکنند؛ برای حفظ سوددهی خود نسبتهای پرتفویی را رعایت کنند و درصد پرتفوی درمان را به حداقل خود برسانند.

بیمههای عمر نیز در برههای از زمان با تلاش کارشناسان و بخش فروش شرکتهای بیمه توانست طرفدارانی را برای خود جذب کند؛ اما نگهداری این افراد در چرخه تا پایان قرارداد کار سادهای نبوده و نیست؛ چراکه میزان خدمات درج شده در بیمههای عمر نسبت به مبلغ دریافتی و تورم ناشی از تحریمها و تصمیمگیریهای داخلی کشور صرفه اقتصادی برای بیمه شده ندارد.

حالا در این میان برخی شرکتهای بیمه در همین رشتهها موفق عمل میکنند و بسیاری دیگر توان رقابت با تعداد اندک یاد شده را ندارند؛ اما سالهاست در میدان رقابت حضور دارند و با اینکه آمارها از سود بالایی خبر نمیدهد، هنوز به حیات خود ادامه می دهند.

نگاهی به پرتفوی برخی شرکتها در سال جاری نشان میدهد که 3 رشته بیمهای پرطرفدار چه میزان خسارت به همراه داشته و میزان تقاضا برای رشتههای دیگر بیمهای چقدر بوده است. همچنین این بیمههای کوچک به شدت وابسته به بیمههای اتکایی هستند تا بتوانند از میزان بالای خسارت خود بکاهند؛ اما این نیز نمیتواند خیال شرکتهای بیمهای کوچک را راحت کند.

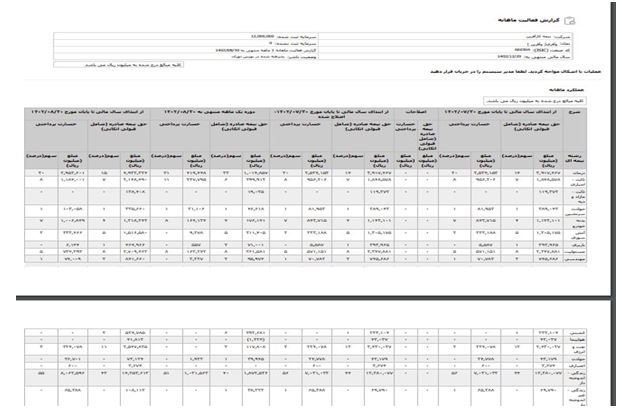

بیمه کارآفرین:

نگاهی به گزارش شرکت بیمه کارآفرین نشان میدهد که بیشترین میزان تقاضا را در بیمه درمان و سپس ثالث دارد؛ اما در بیمه عمر خیلی موفق عمل نکرده است. اعداد و ارقام و میزان خسارت های اعلام شده نیز از وضعیت نه چندان خوب این شرکت بیمه حکایت می کند.

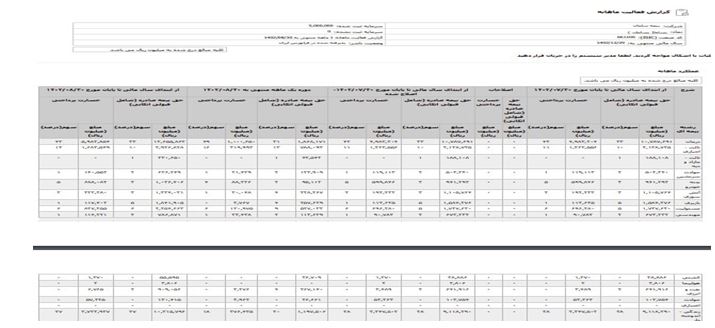

بیمه میهن:

رشتههای درمان و ثالث در بیمه میهن هم حال روز خوبی ندارند و میزان خسارتهای پرداختی بسیار بالاست.

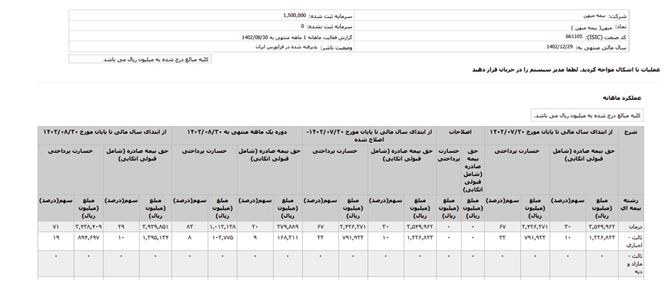

بیمه سامان:

بیمه سامان نیز شرایط نسبتاً برابری میان حق بیمه صادره و خسارت پرداختی در هر سه رشته مذکور دارد و در رشته های دیگر هم شرایط مثبتی مشاهده نمی شود.

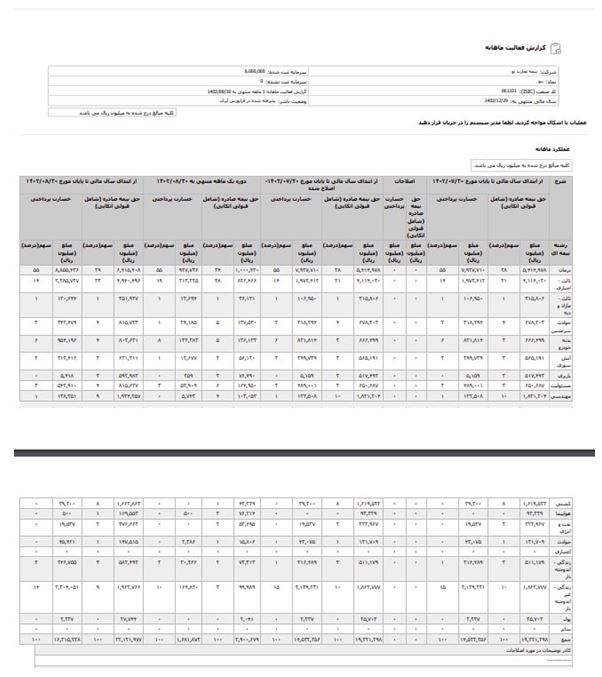

بیمه تجارت نو:

وضعیت رشته های درمان و عمر در بیمه تجارت نو به نظر خوب نمیرسد؛ اما در بیمه ثالث شرایط مساعدتری را مشاهده می کنیم.

این شرکت های بیمه ای نمونه ای از روند فعالیت در این صنعت به ویژه در شرکت های کوچک را نشان می دهد؛ اما سوال اینجاست؟ این شرکت ها در شرایطی که بیشتر خدماتشان اتکایی می شود و سوددهی نسبتا پایینی را تجربه می کنند چطور در حال ادامه دادن هستند. آیا مانند بانک ها وارد حوزه سرمایه گذاری در املاک و مواردی از این دست شده اند یا راهکارهای دیگری برای سوددهی خود در نظر گرفته اند؟

مهمتر از نحوه سوددهی، میزان اعتمادی است که بیمه شده نسبت بیمهگزار دارد. ارائه خدمات شرکتهای بیمهای طی سالهای گذشته به قدری روند نزولی به خود گرفته است که استفاده از همین چند رشته محدود بیمهای که گاها بیمه شده از سر اجبار به آنها رو میآورد نیز برای بیمه شده صرفه اقتصادی ندارد.

از این رو تمایل به رشته های دیگر نیز در بیمهشدگان کاهش پیدا میکند و بیم آن دارد که هزینه پرداختی برای بیمه در ردیف های اول لیست نیازهایش قرار می گیرد یا خیر؟